Fonte: Valor Econômico | Publicado em 23/9/2020 | Clique aqui para ver a publicação original

Norma a ser sancionada traz explicações sobre mudanças ocorridas em 2016

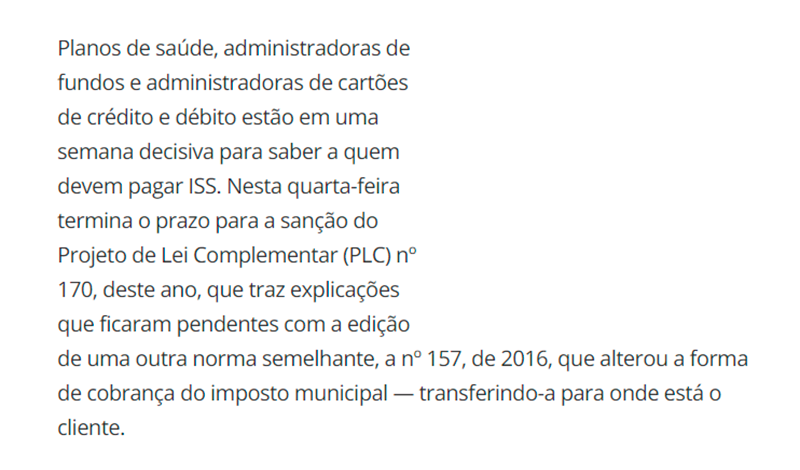

Planos de saúde, administradoras de fundos e administradoras de cartões de crédito e débito estão em uma semana decisiva para saber a quem devem pagar ISS. Nesta quarta-feira termina o prazo para a sanção do Projeto de Lei Complementar (PLC) nº 170, deste ano, que traz explicações que ficaram pendentes com a edição de uma outra norma semelhante, a nº 157, de 2016, que alterou a forma de cobrança do imposto municipal — transferindo-a para onde está o cliente.

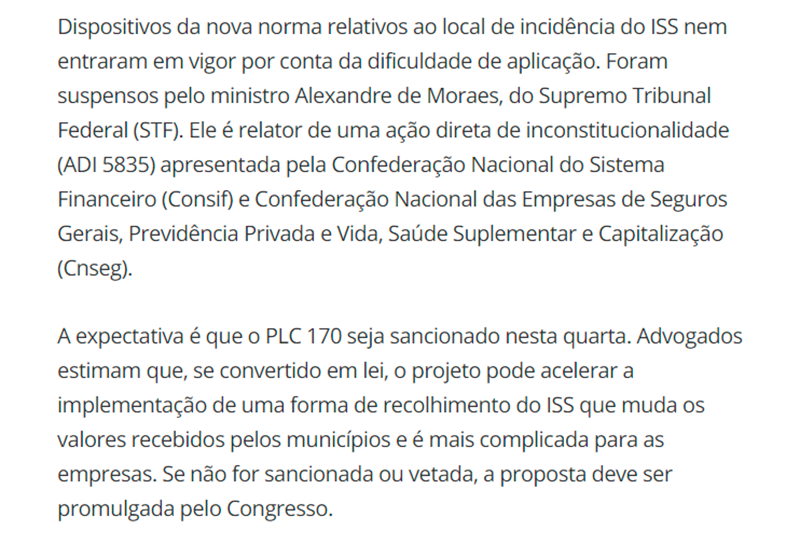

Dispositivos da nova norma relativos ao local de incidência do ISS nem entraram em vigor por conta da dificuldade de aplicação. Foram suspensos pelo ministro Alexandre de Moraes, do Supremo Tribunal Federal (STF). Ele é relator de uma ação direta de inconstitucionalidade (ADI 5835) apresentada pela Confederação Nacional do Sistema Financeiro (Consif) e Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização (Cnseg).

A expectativa é que o PLC 170 seja sancionado nesta quarta. Advogados estimam que, se convertido em lei, o projeto pode acelerar a implementação de uma forma de recolhimento do ISS que muda os valores recebidos pelos municípios e é mais complicada para as empresas. Se não for sancionada ou vetada, a proposta deve ser promulgada pelo Congresso.

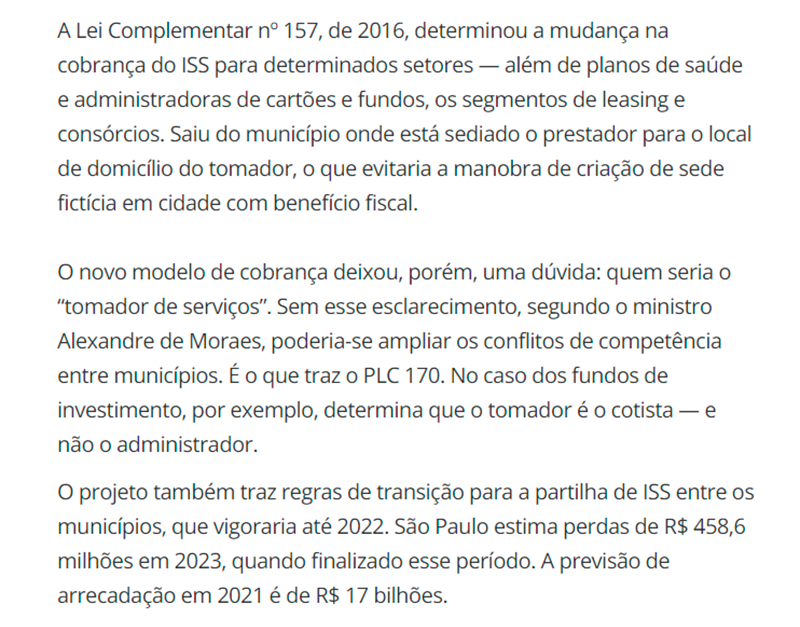

A Lei Complementar nº 157, de 2016, determinou a mudança na cobrança do ISS para determinados setores — além de planos de saúde e administradoras de cartões e fundos, os segmentos de leasing e consórcios. Saiu do município onde está sediado o prestador para o local de domicílio do tomador, o que evitaria a manobra de criação de sede fictícia em cidade com benefício fiscal.

O novo modelo de cobrança deixou, porém, uma dúvida: quem seria o “tomador de serviços”. Sem esse esclarecimento, segundo o ministro Alexandre de Moraes, poderia-se ampliar os conflitos de competência entre municípios. É o que traz o PLC 170. No caso dos fundos de investimento, por exemplo, determina que o tomador é o cotista — e não o administrador.

O projeto também traz regras de transição para a partilha de ISS entre os municípios, que vigoraria até 2022. São Paulo estima perdas de R$ 458,6 milhões em 2023, quando finalizado esse período. A previsão de arrecadação em 2021 é de R$ 17 bilhões.

A prefeitura da capital paulista recomendou alguns vetos por entender que o projeto de lei apresenta riscos que podem comprometer a arrecadação nacional do ISS de setores que, apenas em 2020, devem gerar aos municípios brasileiros R$ 4,1 bilhões em receitas.

Em nota, diz que “ao invés de esclarecer, o projeto de lei apenas gerará mais insegurança aos municípios e aos prestadores de serviço, pois os critérios adotados estão em desacordo com o próprio conceito de prestação de serviço previsto na Constituição”.

“É um assunto bem a cara do Brasil, enrolado e meio sem solução”, afirma a advogada Adriana Stamato, sócia da área tributária do escritório Trench, Rossi, Watanabe. Ela lembra que, antes da Lei Complementar nº 157, já discutia-se onde deveria ser pago o ISS, por conta de empresas com sede em municípios com benefício fiscal.

Com a conversão em lei, haverá dúvida sobre a aplicação imediata da norma que alterou o ISS. Para Adriana, não haverá validade imediata por causa da liminar do STF. O que deve acontecer, acrescenta, é o projeto de lei ser levado como argumento ao ministro Alexandre de Moraes. “Nossa expectativa é que o julgamento da ADI seja retomado. Ela não perdeu o objeto”, diz.

Há, no entanto, preocupação se os municípios vão esperar a decisão do STF ou mudar a cobrança, o que pode gerar novas ações judiciais, segundo a advogada. “A nova lei entraria em vigor em janeiro de 2021. É muito pouco tempo para as empresas se organizarem”, afirma.

Para Tiago Brasileiro, sócio do Martinelli Advogados, com a sanção da lei complementar e as dúvidas resolvidas, os municípios poderiam mudar suas leis e alterar a forma de cobrança já no ano que vem. “Para impedir a validade e vigência da nova lei precisaria de uma nova ação judicial”, diz o advogado.

O presidente da Associação Brasileira das Secretarias de Finanças das Capitais (Abrasf), Vitor Puppi, acredita que a última palavra será do Supremo. “Não posso automaticamente passar a cobrar a partir da sanção.” Ele lembra que, por causa das dúvidas, algumas empresas pararam de pagar o ISS e passaram a depositar em juízo.

“Sempre fomos céticos [sobre a mudança do local de pagamento] porque sabíamos a complexidade por trás. Não por menos o ministro Alexandre de Moraes concedeu a liminar”, afirma ele, acrescentando que não é possível exigir das empresas um sistema do dia para a noite. “O PLC 170 veio tornar possível essa cobrança.”

Fabrício Parzanese, sócio do Velloza Advogados, entende, porém, que o PLC 170 não esclarece os principais pontos sobre o pagamento de ISS, como as empresas esperavam. Ainda poderão, segundo ele, existir problemas de interpretação entre os municípios. “Existem pessoas com mais de um domicílio, o que poderá ser um problema”, diz. “O risco de pagar ISS duas vezes segue.”

O advogado estima que o novo sistema vai impor um custo alto para as empresas, que estão preocupadas com a parte operacional. O projeto não deixou claro, acrescenta, se será possível o pagamento unificado. “A dúvida é quanto isso vai custar por mês e se não serão mais autuadas”, afirma. “Você obriga um plano de saúde, por exemplo, a gerar mais de cinco mil guias mensais.” (Colaborou Fabio Murakawa).