Lei do Bem | Um Instrumento de Financiamento da Pesquisa e Desenvolvimento

Artigo: Patricia Beluzzo

A Lei do Bem (Lei n. 11.196/05) completa seu 16º aniversário e ainda existem inúmeras dúvidas acerca do enquadramento dos projetos que são de fato incentivados.

Cada vez mais, as empresas buscam soluções para aumentar seu “grau” de inovação, sua produtividade e sua competitividade. Assim como adotam estratégias planejadas para reduzir custos empresariais, otimizar as etapas de produção e aprimorar processos. O investimento das organizações em atividades de Pesquisa e Desenvolvimento (P&D), suportadas por projetos que busquem desvendar os desafios tecnológicos, reflete diretamente na geração de empregos especializados e no desenvolvimento e competitividade do país.

Vários benefícios estão previstos em referida lei, mas, sem sombra de dúvidas, o principal deles é o retorno efetivo de 20% do valor investido nos projetos de P&D.

A interpretação do termo “pesquisa e desenvolvimento” se dá, por demasiadas vezes, de forma equivocada. Isto porque, em um primeiro momento, imagina-se todo o processo “criativo” da empresa dominado por robôs ou focado na obrigação de contratar profissionais com pós-doutorado, os famosos “professores pardais”.

Porém, com a leitura da própria legislação, a concepção de um novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique melhorias incrementais e efetivo ganho de qualidade ou produtividade, aumentando a competitividade no mercado, pode ser diretamente relacionada e entendida como uma iniciativa de P&D para os fins da Lei do Bem.

Para o correto aproveitamento do benefício, se faz necessário o alcance de requisitos pré-determinados em lei: (I) optar pelo regime de tributação do Lucro Real; (II) apurar base positiva, ou seja, lucro fiscal tributável no ano de gozo do benefício e (III) controlar os dispêndios relacionados à pesquisa e desenvolvimento.

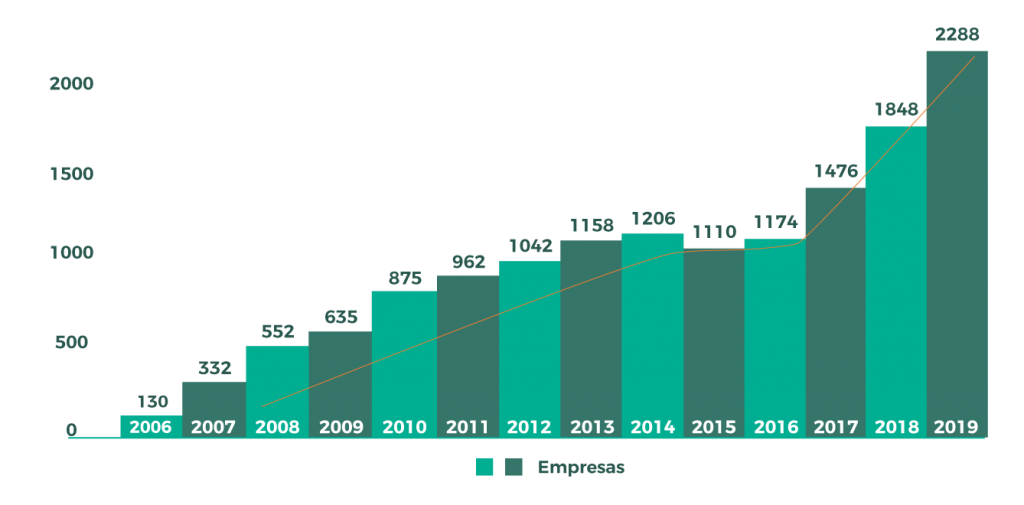

No Brasil, o Ministério de Ciência, Tecnologia e Inovações (MCTI) é o responsável pela análise técnica dos projetos. Em pesquisa realizada pelo órgão, foi constatado que do total de empresas hábeis à utilização, apenas 10% delas apuram e utilizam o incentivo fiscal da Lei do Bem. De acordo com o último relatório publicado em 2020 relativo ao ano-calendário 2019, 2.288 empresas utilizam o incentivo fiscal em sua apuração de IRPJ/CSLL, um aumento de 1.660% se comparado a 2006, primeiro ano de utilização, conforme gráfico demonstrado a seguir:

O descasamento existente entre empresas hábeis e aquelas que efetivamente utilizam o benefício se dá pela existência de um ceticismo do que de fato é enquadrado como pesquisa e desenvolvimento. O correto enquadramento, a utilização de palavras-chave nos descritivos e a disposição na apresentação dos projetos no formulário são condições essenciais para a recomendação integral pelo MCTI.

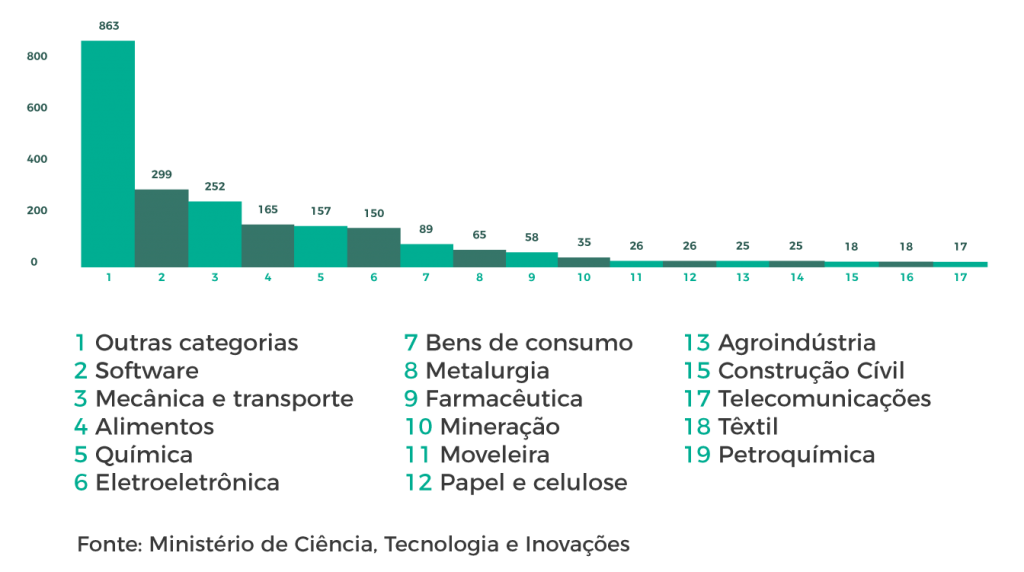

O gráfico abaixo desmistifica e reflete na interpretação abrangente, que pode ser dada ao conceito da legislação, pois toda e qualquer empresa pode ter em seu dia a dia iniciativas que fazem jus ao aproveitamento do benefício:

Conforme pode-se inferir do gráfico extraído do próprio MCTI, no ano de 2019, empresas dos mais diversos setores aproveitaram os benefícios da Lei do Bem.

A fruição desses benefícios para realização de atividades P&D pelas empresas é auto declaratória, não sendo necessária uma recomendação prévia dos projetos. No entanto, a empresa deverá prestar, em meio eletrônico, até 31 de julho do ano subsequente ao ano de fruição, as informações sobre os programas de P&D tecnológico que foram beneficiados.

Porém, neste ano, o MCTI, por meio da Portaria n. 4.942, de 24 de junho de 2021, prorrogou a entrega do formulário referente ao incentivo do ano-calendário de 2020 para o dia 30/09/2021, possibilitando às empresas a oportunidade de ainda apurar/levantar o benefício de P&D e gerar economia tributária que, após o fechamento, poderá ser compensada com qualquer tributo administrado pela Receita Federal do Brasil (RFB), inclusive INSS.

Por fim, cumpre mencionar que o Ministério apenas recomenda ou não tecnicamente os projetos. Não possui, por consequência, poder de glosa do incentivo fiscal.

Patricia Beluzzo (OAB/SP 274168) é especialista em direito tributário no Martinelli Advogados.