A duplicata escritural está em processo de implementação de forma gradual com o início da fase de produção assistida previsto para os primeiros dias de julho. Esta é a última etapa antes da implementação definitiva do instrumento.

O período de produção assistida é de extrema relevância. As empresas que aguardarem a obrigatoriedade formal enfrentarão custos mais altos de adequação e risco de interrupção em operações de crédito.

A adequação tempestiva garante continuidade nas operações de crédito, preserva a validade dos títulos emitidos e posiciona empresas e agentes financeiros de forma competitivamente superior em um mercado que exige cada vez mais segurança jurídica e rastreabilidade dos ativos.

Confira o cronograma

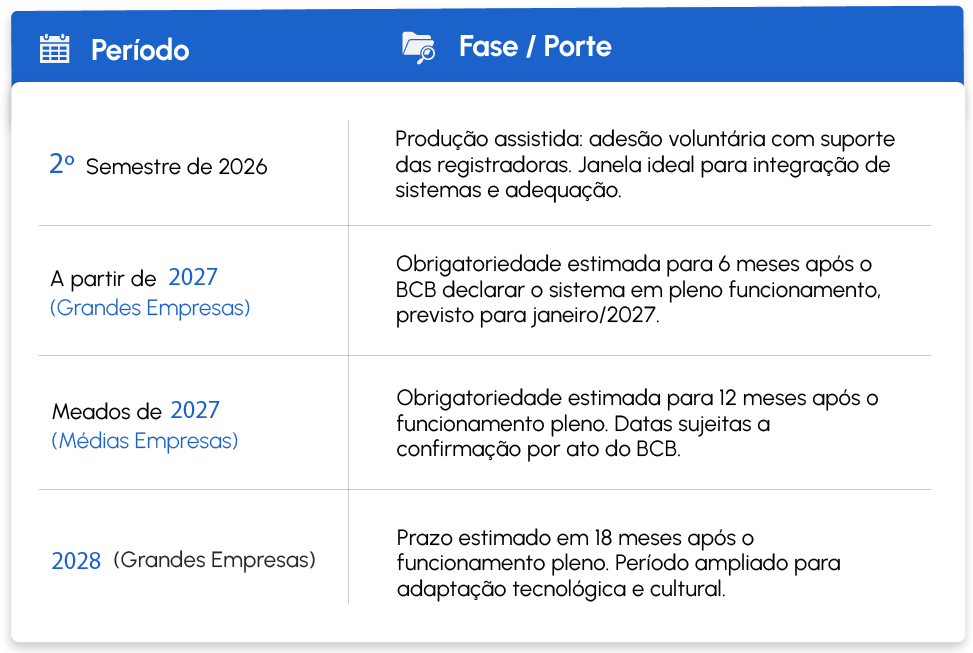

A obrigatoriedade da adoção da duplicata escritural não ocorre em uma data única. O modelo adotado pelo BCB é faseado, com prazos estimados distintos conforme o porte da empresa:

As datas definitivas dependem de publicação de ato específico pelo Banco Central.

A partir da vigência da obrigatoriedade para cada porte de empresa, a duplicata em papel deixa de ser instrumento hábil para operações de crédito e cobrança.

Benefícios das mudanças

Esta reforma representa um avanço estrutural para o mercado de crédito e de recebíveis. Para as empresas, em especial as de médio e pequeno porte, o ambiente eletrônico facilita o acesso a linhas de antecipação de recebíveis com maior segurança e condições mais competitivas. Para as instituições financeiras, FIDCs e securitizadoras, a rastreabilidade dos títulos reduz riscos operacionais e aumenta a confiabilidade das operações lastreadas em duplicatas.

O registro eletrônico em registradora credenciada pelo BCB passa a ser requisito de validade e oponibilidade do título perante terceiros, o que garante mais rastreabilidade e segurança jurídica, com redução significativa de fraudes e da chamada “duplicata fria”, sendo que o endosso, cessão e antecipação de recebíveis deverão ser realizados integralmente em meio digital.

Relembre

A duplicata escritural é a modalidade eletrônica da duplicata tradicional, registrada e custodiada em plataformas digitais autorizadas pelo Banco Central, conhecidas como escrituradoras e registradoras. Ao contrário do modelo físico, ela não existe em papel e a validade jurídica é garantida exclusivamente pelo registro eletrônico em entidades credenciadas.

O marco regulatório da duplicata escritural foi estabelecido pela lei 13.775/2018, regulamentada pela Resolução BCB 339/2023 e pela Resolução CMN 5.094/2023, que disciplinam a escrituração, registro, negociação e interoperabilidade entre entidades. Em novembro de 2024, foi aprovada a Convenção de Duplicatas, com aval do Banco Central, consolidando os procedimentos operacionais do sistema.