O governo de Donald Trump promulgou dois decretos relevantes no âmbito da Seção 232 da Lei de Expansão do Comércio de 1962 voltados ao setor de metais (aço, alumínio e cobre) e à indústria farmacêutica. As medidas foram adotadas com fundamento na necessidade de reduzir riscos à segurança nacional e fortalecer a capacidade produtiva doméstica dos Estados Unidos, refletindo uma estratégia mais ampla de política comercial e industrial.

Os decretos introduzem alterações significativas na forma de incidência das tarifas de importação, estabelecendo novas estruturas de alíquotas, critérios de aplicação baseados na classificação e composição dos produtos, bem como regimes diferenciados e condicionais, a depender de fatores como origem, natureza do bem e eventual celebração de acordos com o governo norte-americano.

Em fevereiro deste ano, a Suprema Corte dos Estados Unidos decidiu que a International Emergency Economic Powers Act (IEEPA) não autoriza a imposição ampla de tarifas, invalidando as chamadas tarifas recíprocas anteriormente aplicadas, inclusive ao Brasil, em alíquotas de 10% ou superiores. Ainda assim, permanecem em vigor as tarifas instituídas com fundamento na Seção 232, que não foram afetadas pela decisão. Adicionalmente, o governo norte-americano anunciou a possibilidade de adoção de novas tarifas de 10% com base na Seção 122 de Trade Act of 1974.

Como fica a exportação de aço, alumínio e cobre?

Uma das principais alterações consiste na mudança da base de cálculo das tarifas: a alíquota passa a incidir sobre o valor aduaneiro total do produto importado, independentemente do teor metálico incorporado. No modelo anterior, considerava-se apenas o valor do conteúdo de metal. As novas regras passaram a vigorar em 6 de abril de 2026.

Quanto às alíquotas aplicáveis, a proclamação estabelece diferentes níveis de tributação (50%, 25%, 15% e 10%), cuja aplicação depende da classificação específica dos produtos e da inclusão nos Anexos I-A, I-B e III da norma.

Nesse sentido, a identificação da alíquota aplicável deve ser realizada caso a caso, considerando a classificação tarifária do produto, a composição e as condições específicas previstas na proclamação.

As regras para o cálculo das tarifas de metais da Seção 232 são:

- Artigos feitos total ou quase inteiramente de alumínio, aço ou cobre pagarão um valor fixo de 50% sobre o valor total, como bobinas de aço e chapas de alumínio;

- Artigos derivados feitos substancialmente de aço, alumínio ou cobre pagarão um valor fixo de 25% sobre seu valor total;

- Certos equipamentos industriais intensivos em metal e equipamentos de rede elétrica pagarão 15% até 2027, para acelerar a expansão da base industrial atualmente em andamento nos Estados Unidos;

- Produtos fabricados no exterior, mas inteiramente com aço, alumínio e cobre americanos, estarão sujeitos a tarifas mais baixas de 10%;

- Produtos feitos de 15% ou menos de aço, alumínio ou cobre não estarão mais sujeitos às tarifas de metais da Seção 232.

A norma prevê tratamentos específicos para determinados parceiros comerciais, incluindo o Reino Unido, com aplicação de alíquotas diferenciadas condicionadas à origem do metal utilizado na fabricação dos produtos, bem como regimes distintos para países com os quais os Estados Unidos não mantêm relações comerciais normais.

A correta classificação e análise técnica dos produtos mostra-se essencial para a determinação da carga tributária aplicável, tendo em vista a estrutura normativa baseada em critérios específicos e enquadramento nos anexos da proclamação.

Como o setor farmacêutico será afetado?

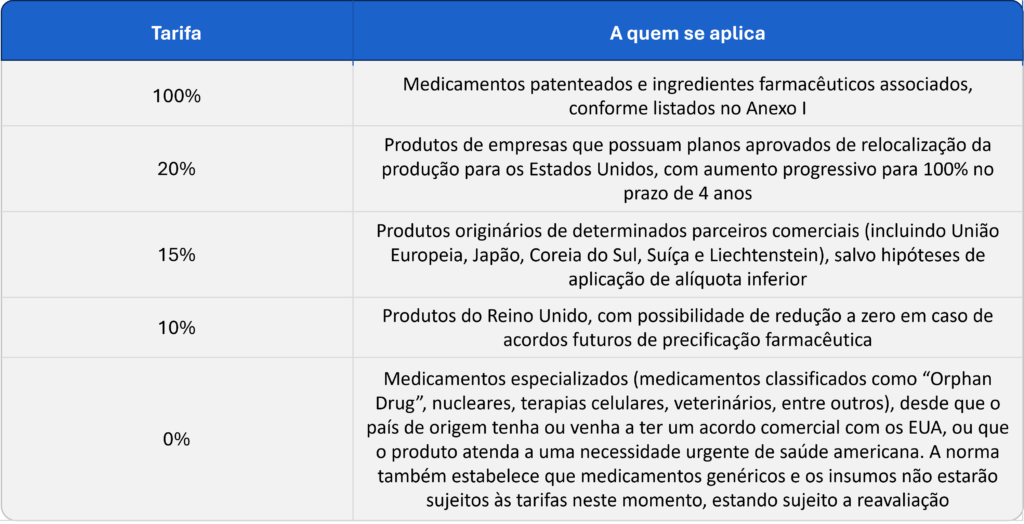

O decreto estadunidense estabelece a imposição de tarifas sobre medicamentos patenteados e ingredientes farmacêuticos associados, com diferentes níveis de tributação e exceções, conforme condições específicas previstas na norma.

De acordo com o relatório do Secretário de Comércio, os Estados Unidos apresentam elevada dependência de importações no setor farmacêutico, especialmente no que se refere a medicamentos patenteados e ingredientes farmacêuticos ativos (APIs), o que pode comprometer o acesso a medicamentos essenciais em cenários de disrupção da cadeia global de suprimentos.

A proclamação estabelece, em especial, tarifas de:

As tarifas passam a produzir efeitos a partir de 31 de julho de 2026 para empresas listadas no Anexo III, e de 29 de setembro de 2026 para as demais empresas, permanecendo em vigor até eventual modificação ou revogação das medidas.

A proclamação também prevê a celebração de acordos com empresas e parceiros comerciais, incluindo compromissos de relocalização produtiva e de precificação, como condição para a concessão de tratamento tarifário favorecido.

O regime possui caráter dinâmico e condicional, ou seja, o governo norte-americano pode elevar as alíquotas aplicáveis em caso de descumprimento de compromissos assumidos por empresas ou parceiros comerciais, conforme previsto na norma.

A aplicação das tarifas depende da análise específica de cada empresa e produto, considerando fatores como origem, existência de acordos com o governo norte-americano e enquadramento nos anexos da norma.

O que minha empresa deve fazer?

As recentes alterações no escopo da Seção 232 têm impactos diretos e indiretos para empresas brasileiras com operações de exportação para os Estados Unidos ou inseridas em cadeias globais de suprimento.

Diante desse cenário, torna-se essencial que empresas brasileiras adotem uma abordagem estruturada para avaliação de impactos, com foco na correta classificação de produtos, análise de exposição tarifária e revisão de estratégias comerciais e operacionais voltadas ao mercado norte-americano. Recomenda-se:

- Avaliar a exposição às tarifas atualmente vigentes com fundamento na Seção 232 com especial atenção ao enquadramento nos anexos das respectivas proclamações e às condições específicas aplicáveis a cada produto;

- Verificar a possibilidade de enquadramento em hipóteses de tratamento tarifário favorecido, incluindo regimes diferenciados por origem, acordos comerciais aplicáveis, bem como compromissos de relocalização produtiva e precificação (especialmente no setor farmacêutico);

- Revisar o posicionamento estratégico da empresa, considerando os impactos tributários, aduaneiros e contratuais decorrentes das novas medidas, inclusive quanto à estrutura da cadeia de suprimentos, localização produtiva e contratos vigentes com parceiros comerciais nos Estados Unidos.

Seguimos acompanhando as atualizações sobre o tema com o apoio de parceiros especializados nos Estados Unidos.