Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Outubro

Notícias relevantes

- Carf cancela autuação de IPI por considerar correta classificação fiscal de expositores com alíquota 0% – Caso conduzido pelo Martinelli;

- É nulo o despacho decisório que desconsiderou a apuração de créditos não cumulativos de PIS e Cofins pelo método de rateio proporcional e de forma centralizada na matriz – Caso conduzido pelo Martinelli;

- Carf aprova 7 novas súmulas.

Acórdãos relevantes

- Afastada a alegação de que benefícios fiscais representam “grandezas negativas” ou “ficção jurídica e contábil”;

- Dedutibilidade de descontos previstos em contratos relacionados à atividade empresarial;

- Cancelado lançamento que pretendia alterar os efeitos de ganhos por variação de participação societária;

- Dedutibilidade de PLR pagas a administradores empregados;

- Isenção de entidades desportivas enquadradas como associações civis sem fins lucrativos;

- Incidência de Contribuições Previdenciárias sobre Stock Options;

- Não incidência de Cide-Tecnologia sobre acordos de cost sharing;

- Dedutibilidade de insumos de fornecedor envolvido em esquema criminoso;

Pauta de julgamentos relevantes | Dezembro

Notícias Relevantes

Carf cancela autuação de IPI por considerar correta classificação fiscal de expositores com alíquota 0% – Caso conduzido pelo Martinelli

Em processo conduzido pelo escritório Martinelli, por unanimidade de votos, a Turma de Câmara Baixa do Carf cancelou autuação de IPI decorrente do fundamento fiscal de que o contribuinte teria classificado erroneamente os seus refrigeradores produzidos e comercializados com o fim específico de exposição. Para o Fisco, tais produtos deveriam ser enquadrados no código NCM 8418.69, relativo a máquinas e aparelhos para a produção de frio, com base em Soluções de Consultas emitidas posteriormente ao período autuado (específicas para mini refrigeradores), o que elevou a alíquota do imposto de 0% para 15%. No julgamento, os conselheiros reconheceram que os equipamentos fabricados pela empresa teriam como principal finalidade a exposição de alimentos e bebidas refrigerados, mantendo o enquadramento adotado pela contribuinte, qual seja, 8418.50 – “Outros móveis (arcas, armários, vitrines, balcões e móveis semelhantes) para a conservação e exposição de produtos, que incorporem um equipamento para a produção de frio”.

É nulo o despacho decisório que desconsiderou a apuração de créditos não cumulativos de PIS e Cofins pelo método de rateio proporcional e de forma centralizada na matriz – Caso conduzido pelo Martinelli

O Carf anulou despacho decisório que desconsiderou a apuração de créditos não cumulativos de PIS e Cofins, realizada pela contribuinte (cooperativa agroindustrial) pelo método de rateio proporcional e de forma centralizada na matriz, sob o fundamento fiscal de que em determinadas unidades de negócio, alguns custos não contribuiriam concomitantemente para a geração de receitas do Mercado Interno Não Tributado, Mercado Interno Tributado e Mercado Externo. Em razão disso, os créditos dessas unidades de negócio foram vinculados exclusivamente ao Mercado Interno Tributado, não sendo passíveis de ressarcimento/compensação. Os conselheiros concluíram que o despacho decisório seria nulo, em razão da apuração efetivada pela fiscalização não ter sido centralizada no estabelecimento matriz, como determinado pelo art. 15, III, da lei 9.779/99, bem como por não ter sido adotado o método de rateio proporcional, o único elegível no caso concreto, dado o modelo operacional verticalizado e integrado da contribuinte, no qual os custos são comuns para geração dos três tipos de receita.

Carf aprova 7 novas súmulas

Nos dias 4 e 27 de novembro, o Pleno e as 1ª e 3ª Turmas da Câmara Superior do Carf aprovaram sete propostas de súmulas, dentre as quais destacam-se as que tratam da possibilidade de creditamento de PIS/Cofins não-cumulativos sobre: (i) custos com serviços portuários de capatazia e estiva vinculados à importação de insumos; e (ii) aquisição de equipamentos de proteção individual (EPI).

Acórdãos Relevantes

Acórdãos de interesse disponibilizados em novembro de 2025:

Afastada a alegação de que benefícios fiscais representam “grandezas negativas” ou “ficção jurídica e contábil”

É válido o tratamento contábil conferido pelo contribuinte ao registrar o ICMS pelo valor nominal, reconhecendo simultaneamente uma receita de subvenção para investimento no mesmo valor, conforme orientação do CPC 07 (R1), que expressamente prevê o reconhecimento do imposto total como se devido fosse, em contrapartida à receita de subvenção equivalente, ambos demonstrados de forma compensatória. Ademais, o efeito zero no resultado da companhia são essenciais para evidenciar a origem do incentivo fiscal e garantir a constituição adequada da reserva de lucros. Por fim, não deve ser exigida a demonstração de concessão como estímulo à implantação ou expansão de empreendimentos econômicos para exclusão dos benefícios fiscais relacionados ao ICMS, como redução de base de cálculo, redução de alíquota, isenção, diferimento, entre outros, da base de cálculo do IRPJ e da CSLL.

Referência: PA 19614.742121/2022-56

Dedutibilidade de descontos previstos em contratos relacionados à atividade empresarial

Representam despesas operacionais, por serem necessárias, os descontos concedidos em atendimento a exigência contratual, desde que o contrato tenha relação com a atividade empresarial, sendo dedutíveis da base de cálculo do IRPJ e da CSLL.

Referência: PA 10320.003166/2010-07

Cancelado lançamento que pretendia alterar os efeitos de ganhos por variação de participação societária

Descabe à fiscalização alterar os efeitos de atos lícitos, por ausência de norma antielisiva (geral ou específica), para considerar que houve deságio em operação da qual decorreu ganho por variação de participação societária, não tributável, nos termos do §2°, do art. 33 do DL 1.598/77, vigente à época dos fatos geradores.

Referência: PA 10380.726149/2018-86

Dedutibilidade de PLR pagas a administradores empregados

São dedutíveis da base de cálculo do IRPJ e da CSLL as despesas com PLR atribuídas a administradores empregados, desde que atendidos os requisitos da lei 10.101/2000.

Referência: PA 16327.721107/2021-85

Isenção de entidades desportivas enquadradas como associações civis sem fins lucrativos

Entidades de futebol profissional gozam de isenção quando estruturadas como associações sem fins lucrativos, caracterizadas pela não distribuição de resultados. A realização de atividades econômicas não lhes retira essa condição, pois serve apenas para financiar suas finalidades institucionais. A equiparação às sociedades empresárias prevista na lei 9.615/98 (Lei Pelé) tem natureza de ficção jurídica, restrita aos aspectos regulados na própria norma, sem efeitos tributários.

Referência: PA 19515.720438/2017-92

Incidência de Contribuições Previdenciárias sobre Stock Options

Para que as Stock Options possuam natureza mercantil, devem ser observados os requisitos de risco, onerosidade e opcionalidade. No caso concreto, as opções de compra de ações foram outorgadas gratuitamente, com preço de exercício pré-fixado com deságio de até 30%, prazo para exercício de até 36 meses e necessidade de manutenção do vínculo com a empresa, sob pena de perda das opções não exercíveis e recompra de ações já adquiridas, denotando a sua essência remuneratória.

Referência: PA 15504.725206/2018-80

Não incidência de Cide-Tecnologia sobre acordos de cost sharing

Não representam hipótese de incidência de Cide-Tecnologia, conforme SC Cosit 149/2021, os acordos de compartilhamento de custos e despesas (cost sharing agreement), contrato que tem como objeto o mero reembolso de valores recebidos por pessoa jurídica centralizadora em favor das demais pessoas jurídicas ligadas. Também não devem sofrer a incidência da referida Cide os valores remetidos ao exterior a título de royalties e outras taxas vinculadas ao desenvolvimento, operação e manutenção de restaurantes.

Referência: PA 16561.720143/2018-53

Dedutibilidade de insumos de fornecedor envolvido em esquema criminoso

Os custos de aquisição de insumos são dedutíveis mesmo que o fornecedor tenha sido posteriormente identificado em esquema criminoso, desde que o adquirente comprove sua boa-fé e a efetividade da operação. Essa boa-fé se presume pela adoção das cautelas usuais na contratação, como checagem de CNPJ, alvarás e referências comerciais. Não se pode exigir que o adquirente identifique a origem ilícita da mercadoria quando agiu com diligência e o esquema criminoso só veio a público anos depois.

Referência: PA 17227.721942/2023-78

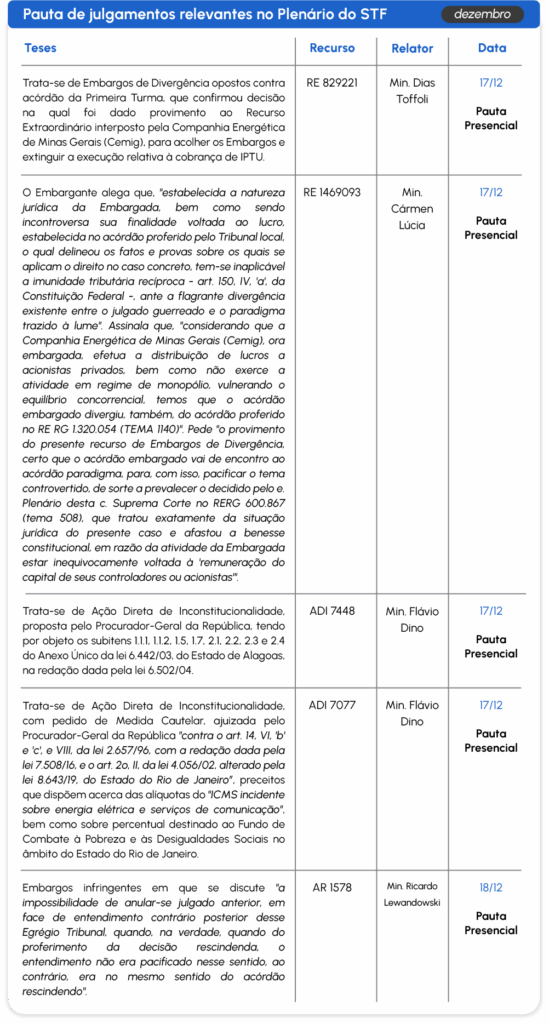

Pauta de julgamentos relevantes | Dezembro

- Advogado-geral da União é anunciado para vaga de ministro do STF deixada por Barroso;

- STF analisa se tributação de stock options tem reputação constitucional e repercussão geral – Tema 1440;

- STF finaliza julgamento virtual sobre multa isolada – Tema 487;

- Julgamento sobre tributação do lucro de controladas no exterior é suspenso no STF após pedido de vista;

- Congresso é omisso em não tributar grandes fortunas, entende STF;

- STF interrompe julgamento sobre manutenção da liminar que suspendeu processos sobre a Moratória da Soja.

Pauta de julgamentos relevantes | Dezembro

Advogado-geral da União é anunciado para vaga de ministro do STF deixada por Barroso

O presidente Luiz Inácio Lula da Silva indicou o advogado-geral da União, Jorge Messias, para ser o novo ministro do Supremo Tribunal Federal e ocupar a vaga deixada pela aposentadoria do ministro Luís Roberto Barroso. Essa é a terceira indicação do presidente Lula apenas neste mandato. Messias passará por sabatina na Comissão de Constituição e Justiça (CCJ) do Senado e precisa ter o nome aprovado em votação no colegiado e no plenário da Casa. Ainda não há data definida para a sabatina.

STF analisa se tributação de stock options tem reputação constitucional e repercussão geral – Tema 1440

Por maioria, o Supremo Tribunal Federal decidiu pela inexistência de repercussão geral e reconheceu que se trata de matéria infraconstitucional a discussão sobre a incidência de Imposto de Renda (IR) sobre as stock options. Assim, prevalece o entendimento do STJ, que fixou no Tema 1226 (REsp 2069644/SP) pela tributação dos ativos somente no momento da revenda.

ARE: 1540517

STF finaliza julgamento virtual sobre multa isolada – Tema 487

O Supremo Tribunal Federal finalizou o julgamento virtual sobre a natureza confiscatória de multas decorrentes dos casos em que o contribuinte deixa de cumprir obrigação acessória. Contudo, o colegiado ainda não firmou uma tese para o caso, pois não houve a proclamação do resultado, isso porque os ministros levantaram três entendimentos sobre a matéria. Com a ausência de uma maioria formada, a tese dependerá da proclamação do resultado pelo Pleno da Suprema Corte, que poderá adequar duas ou mais correntes abertas pelos ministros.

RE: 640452

Julgamento sobre tributação do lucro de controladas no exterior é suspenso no STF após pedido de vista

O Supremo Tribunal Federal, após um pedido de vista do ministro Dias Toffoli, suspendeu o julgamento que analisa a possibilidade de tributação, no Brasil, sobre o lucro de controladas e coligadas no exterior. Tendo em vista o prazo regimental de até 90 dias para que o magistrado apresente seu voto vista, o caso só deve ser pautado novamente em 2026. Até o momento o placar está em 3 a 1 a favor da tributação de IRPJ e CSLL.

RE: 870214

Congresso é omisso em não tributar grandes fortunas, entende STF

O pleno do Supremo Tribunal Federal, por maioria, entendeu que existe omissão do Legislativo sobre a tributação de grandes fortunas. A Suprema Corte determinou que o Congresso Nacional edite lei com a finalidade de regulamentar o Imposto Sobre Grandes Fortunas (IGF), conforme disposto na Constituição Federal de 1988. Contudo, a Corte não fixou prazo para edição da referida lei.

ADO: 55

STF interrompe julgamento sobre manutenção da liminar que suspendeu processos sobre a Moratória da Soja

Após um pedido de vista do ministro Dias Toffoli, o STF interrompeu o julgamento virtual que analisava a manutenção da liminar concedida pelo ministro Flávio Dino que suspendeu, em âmbito judicial e no Conselho Administrativo de Defesa Econômica (Cade), todos os processos que discutem a lei do Mato Grosso que impede benefícios fiscais a empresas participantes de acordos comerciais com a finalidade da expansão agropecuária, como a Moratória da Soja. Até a suspensão do julgamento, o plenário virtual computava 3 votos para manter a liminar deferida no dia 5 de novembro.

ADI: 7774

Pautas de julgamentos relevantes | Dezembro

- STJ aprova dedução de JCP extemporâneo da base de cálculo do IRPJ e da CSLL – Caso conduzido pelo Martinelli;

- STJ suspende julgamento sobre créditos de PIS/Cofins para postos de combustíveis – Tema 1339;

- STJ entende que não há nova fixação de honorários quando o parcelamento inclui a cobrança dessa verba – Tema 1317;

- Julgamento sobre rejeição de fiança ou seguro como garantia para execução de crédito é suspenso no STJ – Tema 1385;

- STJ decide que contribuições extraordinárias à previdência têm dedução limitada a 12% – Tema 1224;

- Caso sobre benefício fiscal de IRPJ e CSLL é devolvido à primeira instância por determinação do STJ.

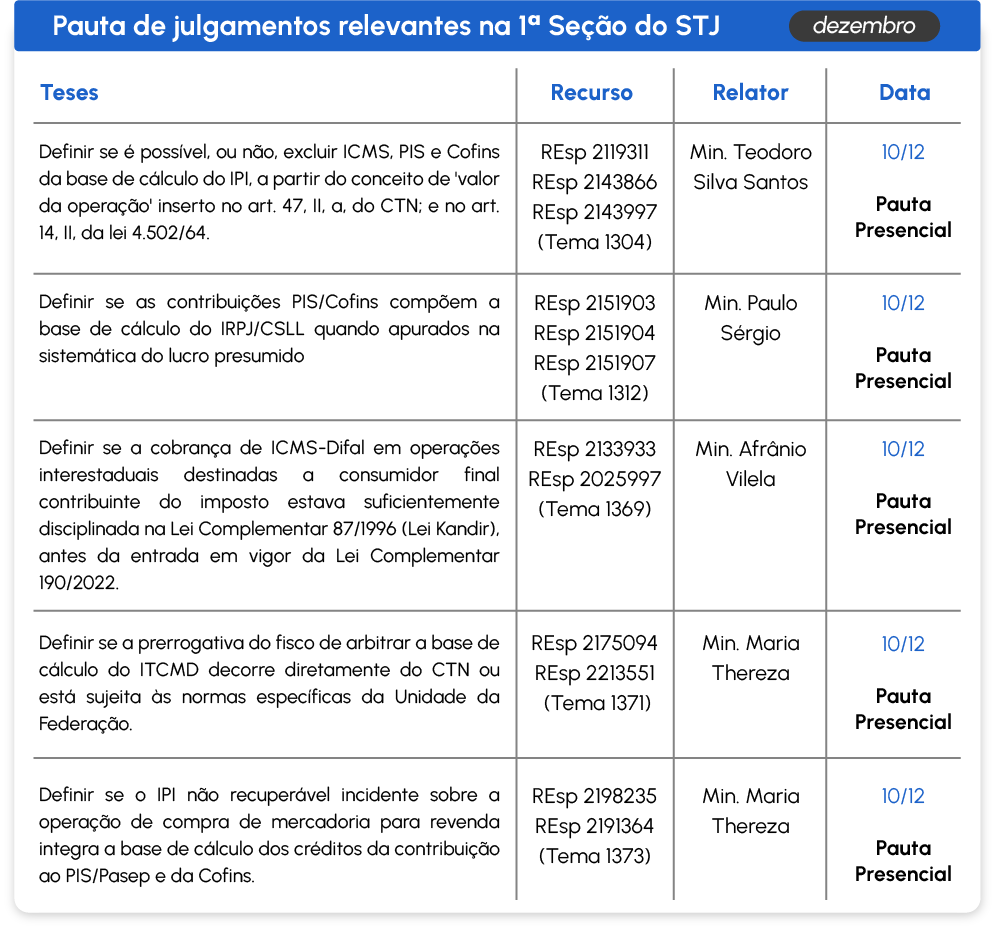

Pauta de julgamentos relevantes | Dezembro

STJ aprova dedução de JCP extemporâneo da base de cálculo do IRPJ e da CSLL – Caso conduzido pelo Martinelli

A 1ª Seção do Superior Tribunal de Justiça, por unanimidade, em julgamento realizado sob o rito dos recursos repetitivos, decidiu de forma favorável aos contribuintes quanto à possibilidade de exclusão dos Juros sobre o Capital Próprio (JCP) da base de cálculo do IRPJ e da CSLL (Tema 1319), mesmo quando referentes a exercícios anteriores à deliberação em assembleia. O STJ possuía decisões favoráveis na 1ª e 2ª Turmas sobre o tema, porém, nenhuma sob o rito dos repetitivos.

REsp: 2162248/RS

STJ suspende julgamento sobre créditos de PIS/Cofins para postos de combustíveis – Tema 1339

Após um pedido de vista do ministro Teodoro Silva Santos, o Superior Tribunal de Justiça suspendeu o julgamento que analisa o direito dos postos de combustíveis à manutenção de créditos de PIS/Cofins originados ao tempo de vigência da Lei Complementar 192/2022, que zerou a alíquota das contribuições de maneira temporária, alterando a tributação dos combustíveis. Até a suspensão do julgamento, constou somente o voto do relator, ministro Gurgel de Faria, que expressou entendimento desfavorável ao contribuinte.

REsp: 2124940/RS

STJ entende que não há nova fixação de honorários quando o parcelamento inclui a cobrança dessa verba – Tema 1317

O colegiado da 1ª Seção do Superior Tribunal de Justiça, ao analisar caso em que o contribuinte desiste ou renuncia aos embargos à execução fiscal para aderir a programa de recuperação fiscal, decidiu que não cabe nova condenação de honorários quando essa verba já está incluída no parcelamento. Julgado sob o rito dos repetitivos, o entendimento deverá ser observado pelas instâncias inferiores do Judiciário e pelo Conselho Administrativo de Recursos Fiscais (Carf).

REsps: 2158358/MG e 2158602/MG

Julgamento sobre rejeição de fiança ou seguro como garantia para execução de crédito é suspenso no STJ – Tema 1385

O Superior Tribunal de Justiça, após pedido de vista do ministro Benedito Gonçalves, suspendeu a discussão sobre o caso que analisa se a recusa, pela Fazenda, de seguro garantia ofertado em execução de crédito tributário ou fiança bancária, em substituição à penhora em dinheiro, é permita por lei. Até o momento há apenas o voto da relatora, ministra Maria Thereza, que entende que o oferecimento não é recusável na execução fiscal, acolhendo a tese do contribuinte e uniformizando a jurisprudência da 1ª Seção, que em junho de 2025, sob o Tema 1203, julgou no mesmo sentido em relação aos créditos não tributários.

REsp: 2193673/SC

STJ decide que contribuições extraordinárias à previdência têm dedução limitada a 12% – Tema 1224

A 1ª Seção do Superior Tribunal de Justiça autorizou a dedução da base de cálculo do Imposto de Renda Pessoa Física (IRPF) das contribuições extraordinárias realizadas a entidades fechadas de previdência complementar. Porém, tais deduções devem respeitar o limite legal de 12% dos rendimentos tributáveis.

REsps: 2043775/RS, 2050635/CE e 2051367/PR

Caso sobre benefício fiscal de IRPJ e CSLL é devolvido à primeira instância por determinação do STJ

Por unanimidade, a 1ª Seção do Superior Tribunal de Justiça, determinou que um processo que discute incentivos fiscais referentes ao pagamento de ICMS pelos contribuintes que aderem ao Programa de Desenvolvimento da Empresa Catarinense (Prodec) retorne ao tribunal de origem. Para o STJ, a verificação quanto aos requisitos legais necessários para a não inclusão do incentivo na base de cálculo dos impostos, deve ser realizada pela instância inferior.

EREsp: 1222547/RS

Pauta de Julgamentos relevantes | Dezembro