Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Abril

Notícias relevantes

Acórdãos relevantes

- Dedutibilidade de despesas com ágio da base de cálculo do IRPJ e da CSLL;

- Perdas não técnicas de energia elétrica decorrentes de furto são indedutíveis da base de cálculo do IRPJ e da CSLL;

- Não incidência de IRPJ/CSLL sobre benefícios fiscais de ICMS;

- Insuficiência do critério de assiduidade com regra clara e objetiva, para fins de PLR;

- Exclusão de créditos presumidos de ICMS da base de cálculo de PIS e Cofins;

- Incidência de PIS e Cofins sobre alienação de ações recebidas no processo de desmutualização;

- Coque de petróleo utilizado como combustível não gera crédito básico de IPI;

- Nulidade do acórdão da DRJ por inovar fundamento do Despacho Decisório.

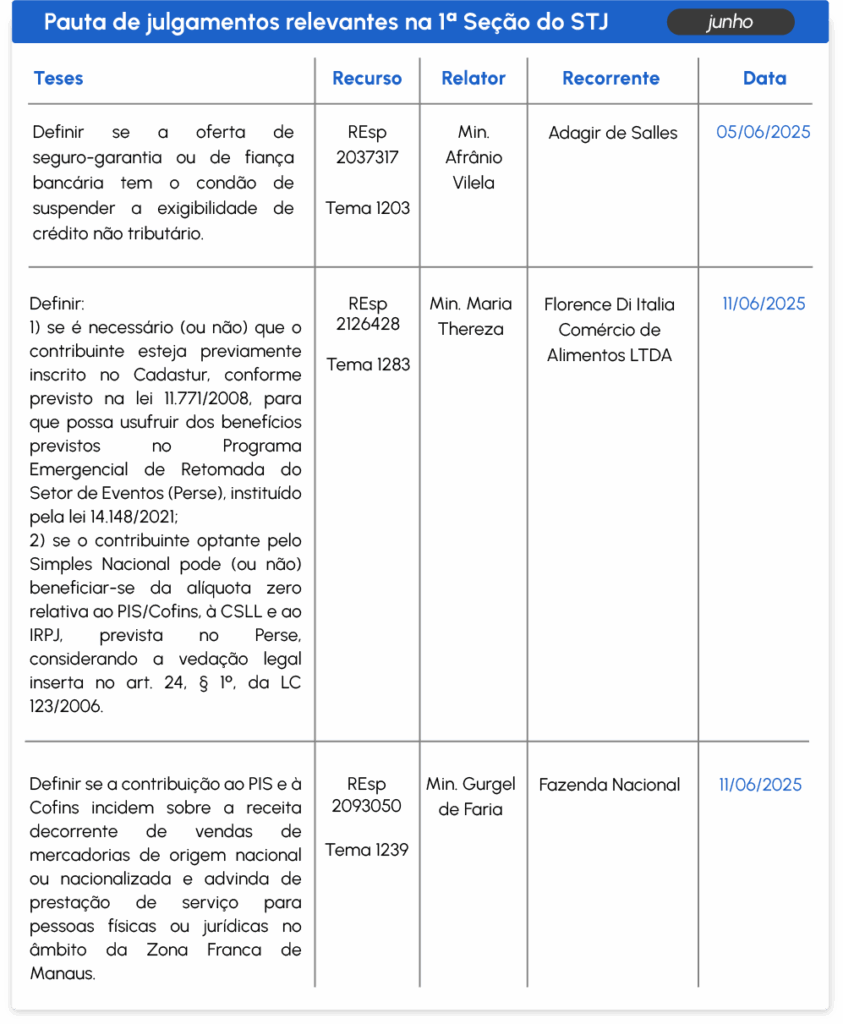

Pauta de julgamentos relevantes | Junho

Notícias relevantes

O Carf dará prioridade em casos de multas aduaneiras visando evitar a prescrição intercorrente

O Carf priorizará a distribuição e a inclusão em pauta de processos decorrentes de multas aduaneiras que estejam próximos de completar três anos sem tramitação. A medida visa evitar a ocorrência da prescrição intercorrente, como decidido pelo STJ no Tema Repetitivo 1.293. Nos casos pautados, os Conselheiros debaterão alguns pontos relevantes, tais como a natureza da penalidade objeto de apreciação, se administrativa ou tributária, para fins de aplicação da tese firmada pelo STJ, bem como quais seriam os atos processuais passíveis de interromper o prazo prescricional.

Acódãos Relevantes

Dedutibilidade de despesas com ágio da base de cálculo do IRPJ e da CSLL

O registro do ágio fundamentado na mais valia dos ativos, prevista no art. 385, §3°, do RIR/99, instruído com a metodologia de avaliação dos ativos e com os valores detalhados do imobilizado da sociedade incorporada, justifica a respectiva despesa de depreciação na apuração do IRPJ e da CSLL. Comprovado nos autos que a incorporação realizou-se entre partes independentes e com os valores do laudo para expectativa de rentabilidade futura condizentes com a amortização do ágio, a legislação autoriza a dedução na apuração do IRPJ e da CSLL.

Referência: PA 16682.720902/2019-92

Perdas não técnicas de energia elétrica decorrentes de furto são indedutíveis da base de cálculo do IRPJ e da CSLL

As perdas não técnicas de energia elétrica, caracterizadas por furto, não se enquadram como despesas operacionais das empresas distribuidoras de energia, para fins de dedutibilidade da base de cálculo do IRPJ e da CSLL, dada a ausência dos requisitos de necessidade e normalidade de que tratam o art. 299 do RIR/99.

Referência: PA 16682.720650/2019-00

Não incidência de IRPJ/CSLL sobre benefícios fiscais de ICMS

A exclusão dos benefícios fiscais de ICMS da base de cálculo do IRPJ e da CSLL, ressalvado o crédito presumido, está condicionada à constituição de reservas de incentivos fiscais, não devendo ser exigida a demonstração de sua concessão como estímulo à implantação ou expansão de empreendimento econômico, nos termos da decisão do STJ no Tema Repetitivo 1.182.

Referência: PA 13116.720573/2017-54

Insuficiência do critério de assiduidade com regra clara e objetiva, para fins de PLR

A utilização apenas do critério da assiduidade não atende o requisito legal relativo ao dever de os instrumentos decorrentes de negociação conterem regras claras e objetivas quanto à fixação dos direitos substantivos, conforme art. 2°, §1°, da lei 10.101/00, para fins de não incidência de Contribuições Previdenciárias sobre PLR.

Referência: PA 15504.720414/2013-88

Exclusão de créditos presumidos de ICMS da base de cálculo de PIS e Cofins

Os créditos presumidos de ICMS concedidos pelo Estado de Santa Catarina, nos termos do Programa de Desenvolvimento firmado entre o Estado e a contribuinte, não integram a base de cálculo de PIS e Cofins, por representarem subvenção fiscal concedida por ente federativo em fomento a uma determinada atividade econômica, não se tratando de acréscimo de faturamento ou receita capaz de repercutir na base de cálculo das referidas contribuições, uma vez preenchidos os requisitos legais do art. 30, §§ 4° e 5°, da lei 12.973/2014.

Referência: PA 13971.721652/2016-11

Incidência de PIS e Cofins sobre alienação de ações recebidas no processo de desmutualização

As ações recebidas em decorrência da desmutualização da BM&F e da Bovespa, que foram negociadas dentro do mesmo ano ou poucos meses após o seu recebimento, devem ser registradas no Ativo Circulante, representando, os valores decorrentes das vendas de tais participações societárias, receita bruta operacional das instituições financeiras que têm as operações de compra e venda de ações compreendidas no objeto social.

Referência: PA 16327.721214/2011-31

Coque de petróleo utilizado como combustível não gera crédito básico de IPI

Os custos com aquisição de coque de petróleo utilizado como combustível na industrialização de bens destinados à venda não geram créditos de IPI por não se enquadrarem como insumo de produção, uma vez que, ao ser queimado como combustível, não exerce ação direta, tampouco tem contato direto ou indireto com o produto.

Referência: PA 10880.923997/2012-13

Nulidade do acórdão da DRJ por inovar fundamento do Despacho Decisório

É nulo o acórdão da DRJ que inova o fundamento para a não homologação do pedido de compensação, após reconhecer a improcedência das razões do Despacho Decisório. No caso concreto, apesar de ter sido superado o fundamento fiscal para não reconhecimento do direito creditório decorrente de IRRF, qual seja, a ausência de retenção na fonte, tendo em vista a comprovação realizada pelo contribuinte, a DRJ inovou ao alegar a ausência de oferecimento das receitas financeiras à tributação, procedimento vedado pelo art. 142 do CTN.

Referência: PA 10880.962766/2011-36

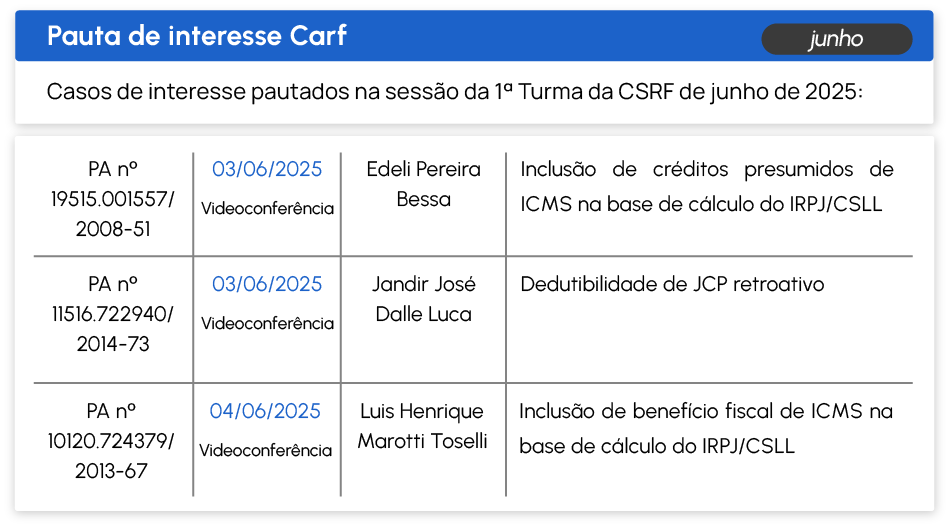

Pauta de Interesse

Casos de interesse pautados na sessão da 1ª Turma da CSRF de maio de 2025.

- STF afeta para Repercussão Geral a tese da trava de 30% para compensação do prejuízo fiscal – Recurso do Martinelli Advogados;

- STF julga constitucional inclusão do PIS/Cofins na base de cálculo da CPRB – Tema 1186;

- STF decide que deduções no Reintegra devem obedecer à anterioridade nonagesimal – Tema 1108;

- Multa isolada superior a 20% será julgada pelo Plenário físico do STF – Tema 487;

- STF decide que exclusão da TUSD/TUST da base do ICMS é matéria infraconstitucional;

- STF julga prejudicado recurso sobre compensação de débitos tributários com precatórios – Tema 111;

- IPTU sobre imóveis de estatais tem repercussão geral reconhecida pelo STF – Tema 1398;

- STF julgará PIS/Cofins e CSLL sobre atos cooperativos – Tema 536;

- STF decide que não há repercussão geral nos Temas 1393 e 1394.

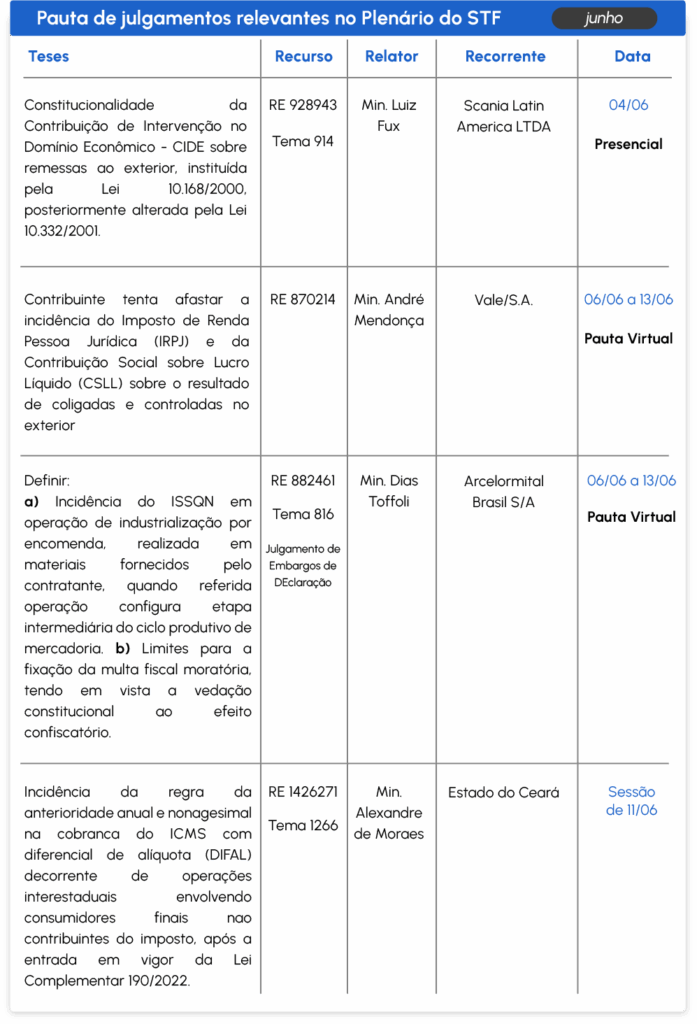

Pauta de julgamentos relevantes | Junho

STF afeta para Repercussão Geral a tese da trava de 30% para compensação do prejuízo fiscal – Recurso do Martinelli Advogados

Encerrou-se, na sexta-feira (30), a votação no Plenário Virtual do STF a respeito da afetação, como precedente de Repercussão Geral, do Tema 1401, que tem como tese a limitação de compensação de prejuízos fiscais e base de cálculo negativa da CSLL em caso de extinção de empresa, mesma tese tributária voltada para empresas que permanecem ativas e sem hipótese de encerramento.

O recurso, que tem como patrono o escritório Martinelli Advogados, discute uma distinção entre as duas situações. Quando pautado, o julgamento do tema abrirá aos Ministros a possibilidade de realizar o chamado Distinguish entre as duas situações.

RE: 1425640

STF julga constitucional inclusão do PIS/Cofins na base de cálculo da CPRB – Tema 1186

O Supremo Tribunal Federal, por unanimidade, decidiu pela constitucionalidade da inclusão do PIS e da Cofins na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta (CPRB). O relator, ministro André Mendonça, fundamentou seu entendimento com base nos precedentes dos Temas 1048 e 1135, que legitimaram a inclusão tanto do ICMS quanto do ISS na base de cálculo da CPRB, afastando a aplicação do Tema 69.

Apesar da unanimidade, a ministra Cármen Lúcia acompanhou o relator com ressalvas, ratificando seu posicionamento quanto aos Temas 1048 e 1135, entendendo pela inconstitucionalidade da inclusão de outros tributos na base da CPRB.

RE: 1506320

STF decide que deduções no Reintegra devem obedecer à anterioridade nonagesimal – Tema 1108

Por maioria, o Supremo Tribunal Federal decidiu que a anterioridade nonagesimal deverá ser observada nos casos de reduções de alíquota do Reintegra. Para o ministro Cristiano Zanin, relator do caso e da tese vencedora, tais reduções “ensejam a majoração indireta das contribuições para o PIS e a Cofins”, devendo, assim, observar o princípio da anterioridade nonagesimal, ou seja, o prazo de 90 dias. A tese, que é desfavorável aos contribuintes, ainda prevê que a anterioridade nonagesimal seja aplicada nos casos de revogação de benefícios do Reintegra.

ARE: 1285177

Multa isolada superior a 20% será julgada pelo Plenário físico do STF – Tema 487

O julgamento que analisava se multas superiores a 20% têm caráter confiscatório em caso de não cumprimento de obrigação acessória, foi interrompido por um pedido de destaque do ministro Cristiano Zanin, do Supremo Tribunal Federal. Assim, o julgamento que acontecia em plenário virtual, ocorrerá no plenário físico da Suprema Corte. Antes do pedido de vista, o placar estava em 2×1 para o entendimento de que as penalidades não poderiam exceder a 20% do valor do tributo devido, sob pena de configurar confisco. Com o pedido de destaque de Zanin, o julgamento em plenário físico será reiniciado com o placar zerado.

RE: 640452

STF decide que exclusão da TUSD/TUST da base do ICMS é matéria infraconstitucional

Em análise à matéria que discute a inclusão das Tarifas de Uso do Sistema de Transmissão (TUST) e de Uso do Sistema de Distribuição (TUSD) na base de cálculo do ICMS cobrado na fatura de energia, o Supremo Tribunal Federal entendeu que a matéria é de natureza infraconstitucional, pois, conforme entendimento do ministro Luís Roberto Barroso, relator do caso, que foi acompanhado pelos demais ministros da Corte, a discussão envolve, principalmente, a Lei Complementar 87/1996 (Lei Kandir), ainda que com alterações promovidas pela Lei Complementar 194/2022.

RE: 1539198

STF julga prejudicado recurso sobre compensação de débitos tributários com precatórios – Tema 111

Em julgamento virtual, o Plenário do Supremo Tribunal Federal, por unanimidade, julgou prejudicado o recurso que discutia a possibilidade de aplicação imediata do dispositivo do ADCT que permitia a compensação de débitos tributários com precatórios de caráter alimentar não pagos pelo poder público. Acompanhado pelos demais ministros, o relator, Ministro Cristiano Zanin, ressaltou que já foi declarada pela Suprema Corte, no julgamento das ADIs 2356 e 2362, a inconstitucionalidade do regime de parcelamento disposto no artigo 78 do ADCT.

RE: 970343

IPTU sobre imóveis de estatais tem repercussão geral reconhecida pelo STF – Tema 1398

O Plenário do Supremo Tribunal Federal, por unanimidade, reputou constitucional e reconheceu a existência de repercussão geral na discussão que envolve a incidência de IPTU sobre bens imóveis de estatais destinados à utilização de serviço público. O mérito ainda será julgado e não há precedente vinculante em relação à probabilidade de a imunidade recíproca abarcar a matéria discutida no Tema 1398.

RE: 1317330

STF julgará PIS/Cofins e CSLL sobre atos cooperativos – Tema 536

O Supremo Tribunal Federal, sob o Tema 536, analisará a possibilidade de incidência do PIS, da Cofins e da CSLL sobre produto de ato cooperado ou cooperativo. A matéria, com repercussão geral reconhecida, foi pautada para julgamento em sessão virtual de 30 de maio a 6 de junho. Segundo a Lei de Diretrizes Orçamentárias (LDO), o impacto estimado é de R$ 9,1 bilhões caso a União seja derrotada.

RE: 672215

STF decide que não há repercussão geral nos Temas 1393 e 1394

O Plenário do Supremo Tribunal Federal, por unanimidade, reconheceu a inexistência de repercussão geral nos Temas 1393 e 1394, por não se tratar de matéria constitucional. O primeiro discute a limitação a 20 salários-mínimos quanto à base de cálculo das contribuições destinadas a terceiros, previsto na lei 6.950/1981. Já o segundo analisa a possibilidade de o valor do ICMS incidente em operações de aquisição ser utilizado para apuração dos créditos de PIS/Cofins.

ARE: 1535441 e RE: 1542700

Pautas de julgamentos relevantes | Junho

- STJ decide que ICMS-Difal não compõe a base de cálculo do PIS e da Cofins;

- Incide IRPJ e CSLL sobre a Selic em depósitos judiciais junto ao Banco Central, decide STJ;

- Legalidade do prazo de cinco anos para compensação tributária é reconhecida pelo STJ;

- Concessionárias de energia elétrica têm julgamento favorável pelo STJ nos casos de tributação referente à construção de infraestrutura.

Pautas de julgamentos relevantes | Junho

STJ decide que ICMS-Difal não compõe a base de cálculo do PIS e da Cofins

A 2ª Turma do Superior Tribunal de Justiça, por unanimidade, reconheceu o direito do contribuinte de não incluir o ICMS-Difal (Diferencial de Alíquota) na base de cálculo do PIS e da Cofins. Com esse posicionamento da 2ª Turma, as turmas de Direito Público do STJ pacificaram o entendimento sobre a matéria, tendo em vista que a 1ª Turma já havia decidido de forma favorável ao contribuinte quando do julgamento do REsp 2128785/RS, em novembro de 2024.

Nos dois casos, as Turmas aplicaram o Tema 69 (RE 574706), caso em que o STF decidiu que o ICMS não compõe a base de cálculo do PIS e da Cofins, pois não se trata de faturamento da empresa. No julgamento da 2ª Turma do STJ, o colegiado também aplicou ao tema em discussão, a mesma modulação de efeitos fixada pelo STF no Tema 69.

REsp: 2133516/PR

Incide IRPJ e CSLL sobre a Selic em depósitos judiciais junto ao Banco Central, decide STJ

No julgamento que discutia a incidência de IRPJ e CSLL sobre a Selic aplicada aos depósitos judiciais compulsórios realizados por instituições financeiras junto ao Banco Central, a 2ª Turma do Superior Tribunal de Justiça, por unanimidade, decidiu pela incidência dos referidos tributos, pois entendeu o colegiado que os montantes recebidos a título de Selic em tais depósitos resultam em acréscimo patrimonial.

De acordo com a relatora do caso, ministra Maria Thereza, a correção com base na Selic é “eminentemente remuneratória”, pois os depósitos possuem natureza “regulatória e prudencial”, destacando que a matéria discutida no presente caso guarda similitude com o que foi decidido pela 1ª Seção do STJ no julgamento do Tema 504.

REsp: 2167201/SP

Legalidade do prazo de cinco anos para compensação tributária é reconhecida pelo STJ

Por unanimidade, a 2ª Turma do Superior Tribunal de Justiça decidiu que se extingue, após o prazo prescricional de cinco anos, o direito do contribuinte de efetuar compensações tributárias, independentemente se o pedido tenha sido realizado dentro desse prazo. O recurso analisado foi interposto pela Fazenda Nacional em face de acórdão do TRF da 2ª Região, que havia permitido, sem limite de tempo, o total esgotamento do crédito. Importa ressaltar que o julgamento se dá em caso anterior à normatização trazida pela lei 14.873 de 2024.

REsp: 2178201/RJ

Concessionárias de energia elétrica têm julgamento favorável pelo STJ nos casos de tributação referente à construção de infraestrutura

A 1ª Turma do Superior Tribunal de Justiça, por unanimidade, decidiu que, mesmo que nos contratos de concessão estejam incluídos serviços de construção, as concessionárias de energia elétrica devem observar os percentuais de presunção de lucro de 8% para IRPJ e 12% para CSLL. Por meio de Solução de Consulta, a Receita Federal defende a tributação no percentual de 32%. Esse é o primeiro julgamento sobre o tema de forma colegiada pelo STJ.

REsp: 2179978/SP

Pautas de julgamentos relevantes | Junho