Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Junho

Notícias relevantes

Acórdãos relevantes

- Afastada a alegação de distribuição disfarçada de lucros em negócio realizado no interesse da pessoa jurídica e em condições comutativas;

- A Autoridade Fiscal brasileira não possui competência para desconsiderar reorganização societária realizada por partes relacionadas no exterior;

- Serviços editoriais geram o direito a créditos de PIS/Cofins não-cumulativos para editoras de livros;

- Incidem Contribuições Previdenciárias sobre Plano de Opções de Compra de Ações;

- PLR paga aos empregados, mesmo sem o cumprimento das metas estabelecidas, sofre incidência de Contribuições Previdenciárias;

- Empresa de captura de pescado não exerce atividade agroindustrial, não sendo tributada pelo Funrural.

Julgados de interesse

- Legislação não exige vinculação imediata e direta entre empréstimos tomados e financiamento de exportações para gozo da alíquota zero de IRRF sobre remessas de juros ao exterior;

- Dedutibilidade de despesas com ágio em operações envolvendo empresa veículo.

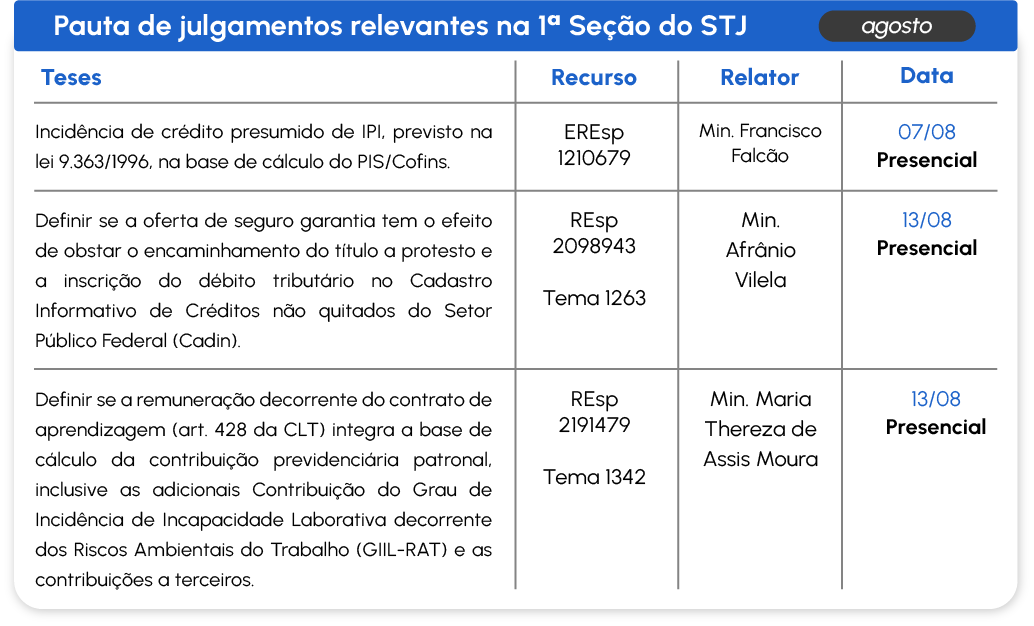

Pauta de julgamentos relevantes | Agosto

Notícias Relevantes

Carf anulou autuação de IRPJ e de CSLL por vício material em razão de inépcia da base de cálculo apurada pela fiscalização – Caso Martinelli

Em processo conduzido pelo escritório Martinelli, por unanimidade, a Turma de Câmara Baixa do Carf anulou os autos de infração lavrados em face de empresa supermercadista para exigência de IRPJ e CSLL, decorrente de suposta omissão de receita operacional, por presunção legal, caracterizada por diferenças em inventário.

Os Conselheiros entenderam que a fiscalização cometeu erros que comprometeram a apuração da base de cálculo, que levou em consideração o estoque inicial de apenas uma das unidades da empresa, desconsiderando os dados dos demais estabelecimentos. Além disso, a fiscalização não atualizou os valores relativos ao estoque final, configurando evidente erro na composição da base de cálculo, o que ensejou a declaração de nulidade do lançamento e o provimento do Recurso Voluntário.

Na mesma oportunidade, a Turma manteve a decisão da DRJ, que havia cancelado o lançamento de PIS e Cofins decorrente da acusação fiscal de diferença de estoque, bem como o lançamento de IRPJ e CSLL, em razão de suposta ausência de comprovação de custos de bens vendidos, negando, dessa forma, provimento ao Recurso de Ofício.

Acórdãos Relevantes

Afastada a alegação de distribuição disfarçada de lucros em negócio realizado no interesse da pessoa jurídica e em condições comutativas

Descabe o fundamento fiscal de distribuição disfarçada de lucros, para fins de exigência de IRPJ/CSLL, quando há demonstração de que o negócio foi realizado no interesse da pessoa jurídica e em condições estritamente comutativas, ou em que a pessoa jurídica contrataria com terceiros, ainda que o bem do seu ativo tenha sido alienado a valor inferior ao de mercado.

Referência: PA 16327.720280/2011-94

A Autoridade Fiscal brasileira não possui competência para desconsiderar reorganização societária realizada por partes relacionadas no exterior

Os lucros ou prejuízos apurados por controlada no exterior devem observar as normas contábeis do país de domicílio, nos termos do art. 25, §§ 5º e 7º, da lei 9.249/1995 e do art. 6º da IN SRF 213/2002. Assim, não compete à autoridade fiscal brasileira auditar ou desconsiderar demonstrações financeiras regularmente elaboradas por controlada estrangeira, salvo se houver indícios suficientes, devidamente motivados, de que a contabilidade apresentada contém dados simulados que reduziram indevidamente o lucro líquido da controladora no Brasil, o que não se constatou no caso concreto.

Referência: PA 16561.720112/2018-01

Serviços editoriais geram o direito a créditos de PIS/Cofins não-cumulativos para editoras de livros

Os valores pagos em decorrência de contratos de cessão de direitos autoriais, para aquisição ou locação de imagens, fotos, músicas, poemas, textos, desenhos, tiras de quadrinhos/jornais, gravuras, pinturas, e todas as demais obras, cuja propriedade seja de terceiros, representam insumos de empresas que têm como atividades principais a edição e produção de livros, devendo gerar créditos não-cumulativos de PIS/Cofins.

Referência: PA 10880.939004/2014-89

Incidem Contribuições Previdenciárias sobre Plano de Opções de Compra de Ações

Incidem Contribuições Previdenciárias sobre a outorga da contribuinte, a título gratuito, de opções de compra de ações a seus empregados e administradores, dado que ausentes os requisitos relacionados ao risco e à onerosidade necessários à caracterização de uma operação de natureza mercantil. Ademais, a eventual caracterização da natureza mercantil do Plano de Opções de Compra de Ações não exclui, necessariamente, a possibilidade de incidência das referidas contribuições em caso de caracterização de ganho em forma de utilidade.

Referência: PA 16327.721037/2018-60

PLR paga aos empregados, mesmo sem o cumprimento das metas estabelecidas, sofre incidência de Contribuições Previdenciárias

Devem sofrer a incidência de Contribuições Previdenciárias os valores pagos aos empregados a título de Participação de Lucros e Resultados (PLR) quando desvinculados do alcance de metas pelos segurados, contrariando o art. 1º da lei 10.101/2000, segundo o qual a referida verba representaria elemento de integração entre capital e trabalho, bem como forma de incentivo à produtividade. No caso concreto, uma empresa de transporte rodoviário distribuiu PLR ainda que os motoristas da empresa não cumprissem a meta de reduzirem o índice de multas e de acidentes de trânsito em relação aos períodos anteriores, havendo apenas um desconto do valor a ser pago, em caso de descumprimento. Além disso, apesar das metas coletivas serem direcionadas apenas aos motoristas, os demais empregados de outros setores desfrutaram do benefício.

Referência: PA 11516.722154/2015-57

Empresa de captura de pescado não exerce atividade agroindustrial, não sendo tributada pelo Funrural

A atividade de captura, beneficiamento e transformação de peixes em águas dominiais do Brasil, com fins comerciais, utilizando-se embarcações pesqueiras, não é considerada atividade agroindustrial de piscicultura, não se sujeitando à incidência de Funrural sobre os produtos rurais, mas sim das Contribuições Previdenciárias sobre a folha de pagamento dos empregados.

Referência: PA 10280.721637/2016-63

Julgados de interesse

Legislação não exige vinculação imediata e direta entre empréstimos tomados e financiamento de exportações para gozo da alíquota zero de IRRF sobre remessas de juros ao exterior

Descabe o lançamento, para exigência de IRRF, à alíquota de 25% sobre a remessa de juros ao exterior, no âmbito de contratos firmados para captação de recursos sob a forma de financiamento destinado a exportações, quando demonstrado pelo contribuinte que o crédito tomado como empréstimo foi alocado para viabilizar as exportações, não representando descumprimento dos requisitos previstos na lei 9.481/97 para gozo da alíquota zero de IRRF o fato da aplicação no financiamento não ocorrer de forma direta e imediata.

Referência: PA 16682.721052/2018-69

Dedutibilidade de despesas com ágio em operações envolvendo empresa veículo

A lei 9.532/97 permite ao contribuinte adquirir participações societárias mediante a interposição de empresas veículo, assegurando-lhe a amortização fiscal do ágio. A opção pela realização de investimentos societários mediante a interposição de empresa veículo necessária ou útil à estratégia de negócios do contribuinte não representa, por si só, infração à lei, com ou sem os reflexos tributários decorrentes da amortização do ágio. No caso concreto, a empresa criada com o propósito específico de operacionalizar a aquisição de participação societária e que, para isso, capta recursos no mercado financeiro, realiza o seu objetivo econômico, demonstrando o propósito negocial da sua criação.

Referência: PA 16561.720078/2020-81

Pauta de Interesse

Casos de interesse pautados na sessão da 1ª Turma da CSRF de agosto de 2025.

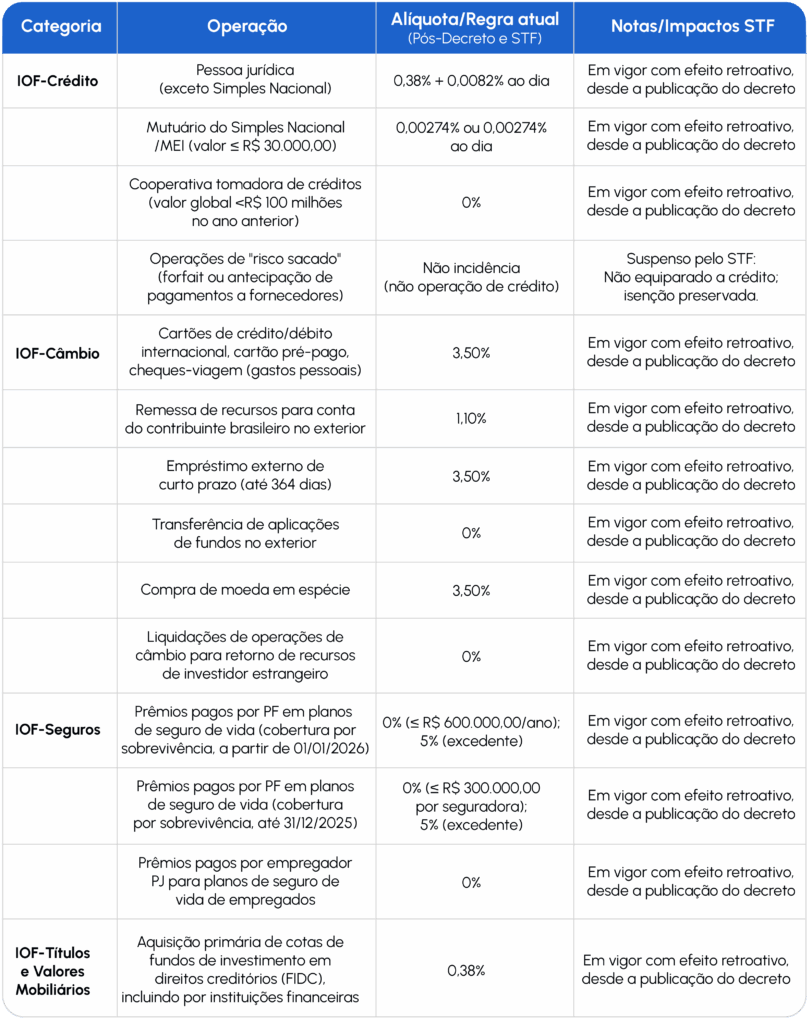

STF restabelece decreto do executivo sobre o IOF; operações de risco sacado seguem isentas

O ministro Alexandre de Moraes, do Supremo Tribunal Federal (STF), decidiu, na Ação Declaratória de Constitucionalidade (ADC) 96, restabelecer parcialmente o decreto 12.499/2025, que muda as alíquotas e regras do Imposto sobre Operações Financeiras (IOF).

A decisão, publicada na quarta-feira (16), cancelou a suspensão total que o Congresso Nacional havia determinado por considerar que o decreto teria objetivos principalmente arrecadatórios. O STF concluiu que as mudanças têm objetivos legítimos, mas manteve a suspensão da cobrança de IOF sobre operações conhecidas como “risco sacado” (antecipação de recebíveis).

Efeitos da decisão:

- Retroatividade: as alíquotas definidas pelo decreto voltam a valer retroativamente, desde 11 de junho de 2025 (data original da publicação do decreto).

A tributação do IOF, após a decisão do STF, segue desta forma:

Apesar do efeito imediato, a decisão ainda será revisada pelo plenário do STF.

Leia o conteúdo no nosso site: STF restabelece decreto do executivo sobre o IOF; operações de risco sacado seguem isentas

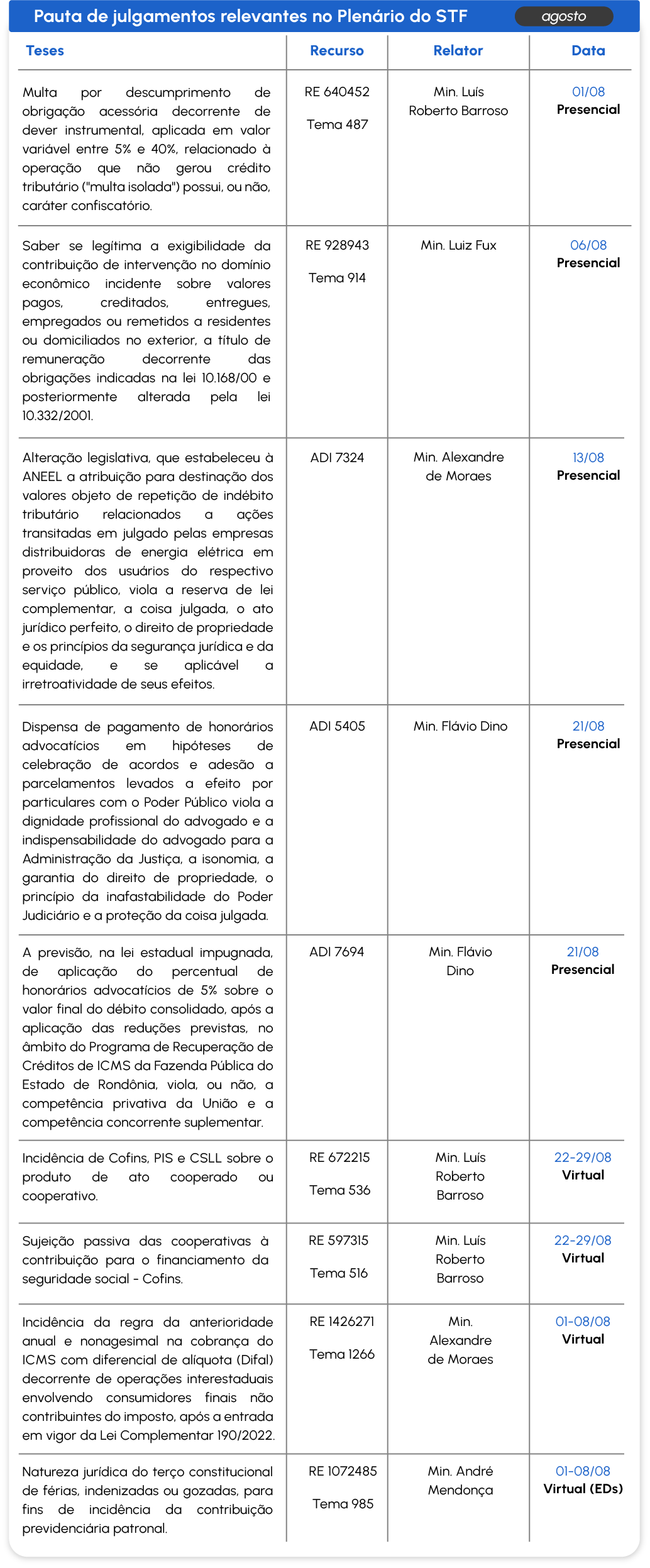

Pautas de julgamentos relevantes | Agosto

Pautas de julgamentos relevantes | Agosto

Pautas de julgamentos relevantes | Agosto