Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Março

Notícias relevantes

- Caso discutindo multa aduaneira é sobrestado na CSRF;

- Julgamento sobre JCP retroativo é suspenso na CSRF;

- Câmara Superior deve ser impactada pela greve dos auditores fiscais a partir de maio;

Acórdãos relevantes

- Créditos vencidos há mais de cinco anos representam perdas definitivas para fins de dedução da base de cálculo de IRPJ/CSLL;

- Aplicação do princípio da anterioridade nonagesimal após revogação de benefício fiscal;

- Ausência de demonstração da ocorrência de interposição fraudulenta pelo Fisco;

- Incidência de Contribuições Previdenciárias sobre planos de matching shares;

- Limites à dedutibilidade de despesas com royalties em operação de multiplicação de sementes;

- Exigência de Contribuições Previdenciárias decorrente da caracterização de pejotização irregular;

Julgados de interesse

- Julgamento suspenso sobre dedubilidade de despesas com Depósitos Interfinanceiros;

- Não incidência de PIS e Cofins sobre créditos presumidos de ICMS;

- Reembolsos decorrentes de contrato de cost-sharing não sofrem a incidência de IOF;

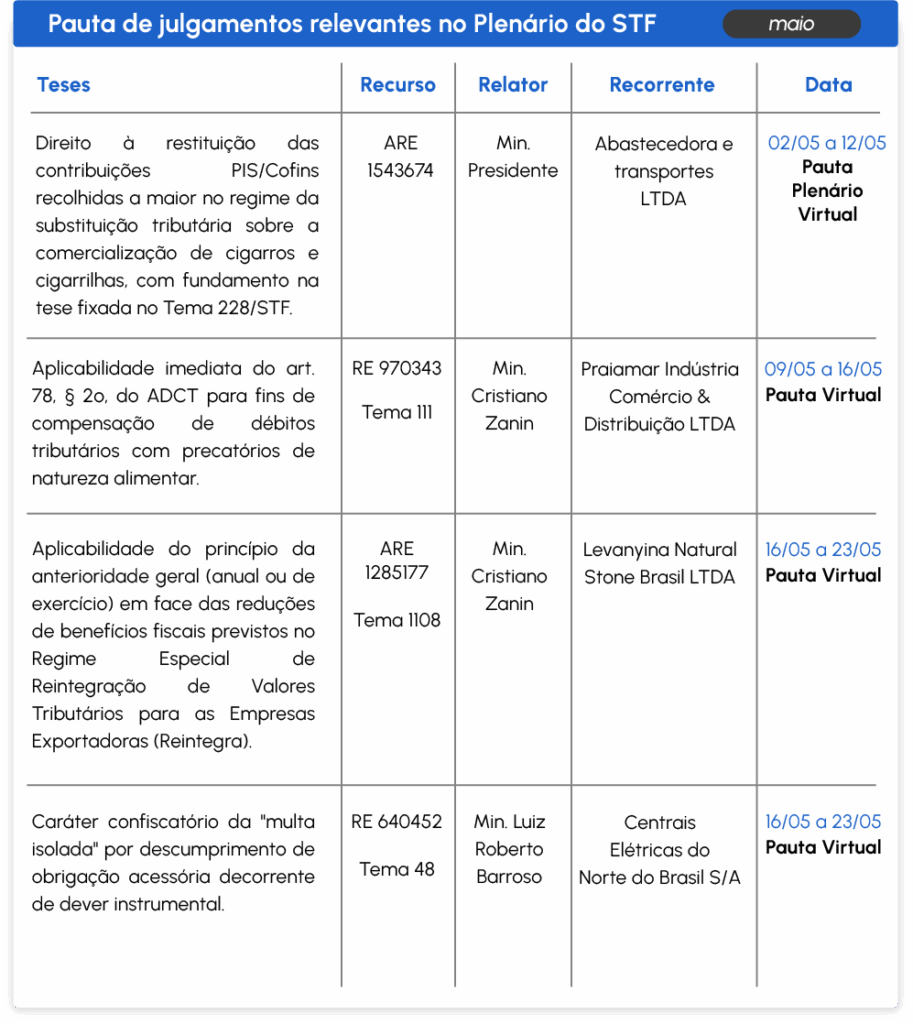

Pauta de julgamentos relevantes | Maio

Notícias relevantes

Caso discutindo multa aduaneira é sobrestado na CSRF

A 3ª Turma da CSRF determinou o sobrestamento de processo discutindo multa aduaneira, conforme previsto no art. 100 do RICARF, para aguardar o trânsito em julgado dos Recursos Especiais 2.147.578/SP e 2.147.583/SP, julgados sob o rito dos recursos repetitivos (Tema Repetitivo 1.293), nos quais o STJ reconheceu que a prescrição intercorrente se aplica às infrações aduaneiras. No caso, foi aplicada multa por prestação de informações de embarque de mercadorias fora do prazo estabelecido, e os conselheiros verificaram que o processo ficou paralisado por cerca de sete anos, cabendo a aplicação de prescrição intercorrente.

Referência: PA 10921.000851/2008-80

Julgamento sobre JCP retroativo é suspenso na CSRF

A 1ª Turma da CSRF suspendeu o julgamento do processo que discutia a possibilidade de juros sobre o capital próprio serem deduzidos da base de cálculo do IRPJ e da CSLL quando apurados em exercício anterior ao da decisão que autoriza seu pagamento, após pedido de vista do Conselheiro Presidente Fernando Brasil, motivado pela iminência do STJ julgar o tema pela sistemática dos recursos repetitivos nos Recursos Especiais 2.161.414, 2.162.629, 2.163.735 e 2.162.248 (Tema Repetitivo 1.319).

Referência: PA 16327.720218/2019-50

Câmara Superior deve ser impactada pela greve dos auditores fiscais a partir de maio

Sem avanço nas negociações entre o Sindifisco e o Governo Federal, a greve dos auditores fiscais da RFB deve impactar na suspensão das sessões das turmas da Câmara Superior de Recursos Fiscais do Carf a partir de maio, as únicas que estavam funcionando regularmente desde a adesão dos conselheiros representantes da Fazenda Nacional ao movimento grevista, que resultou na paralisação das sessões das turmas ordinárias no início do ano.

Há expectativa de que sejam mantidas apenas as sessões extraordinárias, julgamento de processos cujo valor em litígio não supere dois mil salários mínimos e que apenas podem ser indicados pelos conselheiros representantes dos contribuintes. No presente estágio do movimento grevista, já é possível prever que o Carf não atingirá a meta de julgar R$ 500 bilhões em processos este ano, e que não será atingida a arrecadação de R$ 28,6 bilhões prevista na Lei Orçamentária Anual, com a finalização de casos resolvidos pelo voto de qualidade.

Acódãos Relevantes

Créditos vencidos há mais de cinco anos representam perdas definitivas para fins de dedução da base de cálculo de IRPJ/CSLL

As perdas no recebimento de créditos se tornam definitivas após o transcurso de 5 anos, contados dos respectivos vencimentos, sem que tenham sido liquidadas pelo devedor, permitindo sua baixa e dedução para fins de apuração da base de cálculo do IRPJ e da CSLL, sem necessidade de providências adicionais.

Referência: PA 16327.720676/2012-12

Aplicação do princípio da anterioridade nonagesimal após revogação de benefício fiscal

A revogação de benefícios fiscais, por acarretar majoração indireta de tributos, deve observar o princípio da anterioridade nonagesimal, nos termos do art. 150, III, “c” da CF/88. No caso concreto, foi reconhecido o crédito presumido de PIS/Cofins apurado pelo contribuinte sobre a produção de açúcar adquirida de pessoas física e jurídica, do ramo de insumos agropecuários, tudo nos termos do art. 8º da lei 10.925/2004. A apuração de crédito passou a ser vedada com a vigência da MP 609/2013.

Referência: PA 13830.900915/2014-08

Ausência de demonstração da ocorrência de interposição fraudulenta pelo Fisco

Descabe a autuação de multa equivalente ao valor aduaneiro de mercadorias importadas quando, em contraposição às alegações fiscais, o sujeito passivo demonstra a regularidade das importações e da inexistência de interposição fraudulenta de terceiros, tendo em vista a capacidade financeira e operacional das empresas de mesmo grupo econômico envolvidas nas operações; a regularidade do volume de mercadorias repassadas da importadora à varejista, representando cerca de 65% do total importado, considerando, ainda, a relação comercial da importadora com outras 140 empresas não relacionadas; a ausência de anormalidade no fato das empresas funcionarem em mesmo endereço, possuírem as mesmas pessoas físicas como administradores e os eventuais intercâmbios de funcionários; a regularidade dos registros contábeis e fiscais; e a prática, pela importadora, de realizar as vendas à varejista com margem de lucro maior que nas vendas realizadas às empresas não relacionadas.

Referência: PA 10314.720148/2023-89

Incidência de Contribuições Previdenciárias sobre planos de matching shares

Os planos de matching shares, em que a empresa concede ao empregado ações adicionais como contrapartida ao investimento pessoal deste na aquisição de ações da companhia, por funções desempenhadas em cargos de liderança, representa vantagem relacionada a atividade laboral praticada, além de não possuir natureza mercantil, dada a inexistência de custo na sua aquisição, devendo sofrer a incidência de Contribuições Previdenciárias.

Referência: PA 16327.720988/2023-89

Limites à dedutibilidade de despesas com royalties em operação de multiplicação de sementes

Para fins de apuração do lucro tributável da pessoa jurídica que atua na multiplicação de sementes, os limites de dedutibilidade previstos no art. 74 da lei 3.470/1958, e no art. 12 da lei 4.131/1962, não se aplicam aos casos de pagamentos ou de repasses efetuados a pessoa jurídica não ligada domiciliada no país, pela exploração ou pelo uso de tecnologia de transgenia ou de licença de cultivares por terceiros, dispensada a exigência de registro dos contratos referentes a essas operações nos órgãos de fiscalização ou nas agências reguladoras para esse fim específico.

Referência: PA 17095.720180/2020-92

Exigência de Contribuições Previdenciárias decorrente da caracterização de pejotização irregular

Sendo caracterizada a pejotização irregular, situação em que uma pessoa jurídica mantém formalmente contratos com empresas prestadoras de serviços, sendo eles executados pelos titulares dessas prestadoras em condições que caracterizam vínculo empregatício, a autoridade fiscal deve desconsiderar tais contratos, enquadrando esses trabalhadores como segurados empregados, além de lançar as Contribuições Previdenciárias incidentes sobre a relação de emprego. No caso concreto, restou caracterizada a relação de emprego entre o sujeito passivo e os representantes legais das prestadoras de serviço, considerando que os serviços eram prestados diretamente pelos sócios das pessoas jurídicas contratadas, sem a substituição por terceiros; as atividades estavam integradas à estrutura hierárquica da tomadora, com ordens e orientações administrativas; os serviços eram realizados de forma contínua, relacionados às atividades-fim da autuada, e muitas vezes durante anos consecutivos; além dos pagamentos realizados representarem contraprestação pelos serviços prestados.

Referência: PA 15504.725213/2015-39

Julgados de Interesse

Julgamento suspenso sobre dedutibilidade de despesas com Depósitos Interfinanceiros

O Relator, Conselheiro Jandir Dalle Lucca, deu provimento ao REsp da contribuinte, por entender que na operação de Depósitos Interfinanceiros que envolveu a captação junto ao Banco Bradesco, pelo Bradesco Cartões (Recorrente), posteriormente utilizados no aumento de capital do Banco do Estado do Rio de Janeiro (BERJ), deveriam ser considerados como despesas operacionais passíveis de dedução, uma vez que os referidos aumentos do capital do BERJ, teriam tido o objetivo de suprir a carência de recursos daquela instituição financeira, que até então se encontrava em liquidação ordinária, permitindo que voltasse a desenvolver normalmente suas atividades. Ademais, destacou que, ainda que o aumento de capital social do BERJ tivesse sido realizado com o único propósito de aproveitar os prejuízos fiscais acumulados pela instituição, uma vez que foram comprovadas a efetiva captação de recursos nas operações de Depósitos Financeiros e a utilização dos referidos recursos na subscrição das ações do BERJ, não haveria que se falar em simulação. Afirmou, ainda, que a captação de recursos junto a terceiros, com vistas à realização de um investimento (aumento de capital em empresa ligada), é operação usual, devendo ser admitida a respectiva dedutibilidade, sobretudo quando não há qualquer questionamento acerca de sua aplicação no interesse da companhia, nos termos previstos no art. 299 do RIR/99, vigente à época dos fatos. Em seguida, a Conselheira Edeli Pereira Bessa pediu vista dos autos, para melhor análise.

Referência: PA 16327.720939/2019-60

Não incidência de PIS e Cofins sobre créditos presumidos de ICMS

Os créditos presumidos de ICMS não integram a base de cálculo de PIS/Cofins, observado que tais créditos se revestem do caráter de subvenção fiscal concedida por ente federativo em fomento a uma determinada atividade econômica, não se tratando de acréscimo de faturamento ou receita capaz de repercutir na base de cálculo das contribuições PIS/Cofins. Ademais, a inclusão de tais benefícios fiscais na base de cálculo das contribuições feriria o pacto federativo entre os Estados, nos termos do Tema Repetitivo 1.182/STJ.

Referência: PA 11080.724384/2011-94

Reembolsos decorrentes de contrato de cost-sharing não sofrem a incidência de IOF

Não incide IOF nas operações em que a empresa centralizadora efetua, em nome próprio, o pagamento dos custos comuns ao grupo empresarial, havendo o posterior reembolso pelas empresas coligadas do valor respectivo à proporção de cada uma em relação às despesas compartilhadas, como previsto em contrato de cost-sharing firmado entre as partes. Esse entendimento adotado por Turma Ordinária do Carf foi mantido em razão do não conhecimento do Recurso Especial da PGFN.

Referência: PA 12448.724850/2012-79

Pauta de Interesse

Casos de interesse pautados na sessão da 1ª Turma da CSRF de maio de 2025.

- STF define prazo para ação rescisória contra lei declarada inconstitucional;

- Cobrança de IRPF em doações que antecedem herança tem reputação constitucional e repercussão geral reconhecidas pelo STF – Tema 1391;

- O ministro Gilmar Mendes, do STF, determinou a suspensão de todas as ações sobre pejotização – Tema 1389;

- STF mantém exigência de depósito ao Fundo Orçamentário Temporário – Tema 1386;

- STF inicia análise de repercussão geral nos Temas 1393 e 1394;

- STF forma maioria para afastar taxa sobre infraestrutura de telecomunicações em MG;

- STF derruba decisões do TCU e impede volta do Sicobe ao setor de bebidas;

- STF poderá iniciar análise sobre afetação de repercussão geral referente a caso que discute TUST e TUSD;

Pauta de julgamentos relevantes | Maio

STF define prazo para ação rescisória contra lei declarada inconstitucional

O Supremo Tribunal Federal, em sessão plenária, reconheceu a possibilidade de rescindir decisões judiciais transitadas em julgado baseadas em normas declaradas inconstitucionais posteriormente. A Corte definiu que poderão ser propostas ações rescisórias até dois anos após o trânsito em julgado da decisão do STF sobre a matéria do processo, abrangendo apenas os cinco anos que antecederam o seu ajuizamento.

O entendimento se direciona aos casos em que a Corte não modulou os efeitos de forma específica quanto aos precedentes vinculantes. O tribunal também assentou que é possível requerer a inexigibilidade de obrigações judiciais baseadas em interpretação ou norma considerada inconstitucional pelo Supremo, independentemente do momento em que isso aconteça.

AR: 2876

Cobrança de IRPF em doações que antecedem herança tem reputação constitucional e repercussão geral reconhecidas pelo STF – Tema 1391

Os ministros do Supremo Tribunal Federal formaram maioria para o reconhecimento da repercussão geral de caso que discute a incidência de IRPF em doações que antecipam herança. O placar está em oito a zero pela existência de matéria constitucional e repercussão geral. O relator do caso, ministro Gilmar mendes, ressaltou que a matéria em discussão não possui jurisprudência pacificada na Suprema Corte.

RE: 1522312

O ministro Gilmar Mendes, do STF, determinou a suspensão de todas as ações sobre pejotização – Tema 1389

O ministro Gilmar Mendes, do Supremo Tribunal Federal, por meio de decisão monocrática, determinou a suspensão de todos os processos que tratam da pejotização de trabalhadores e contratação de autônomos por empresas. A decisão é válida até que o mérito do recurso seja julgado pelo plenário da Suprema Corte. O plenário virtual do STF, por maioria, já havia reconhecido a repercussão geral da matéria.

ARE: 1532603

STF mantém exigência de depósito ao Fundo Orçamentário Temporário – Tema 1386

O Supremo Tribunal Federal, por unanimidade, decidiu manter a obrigatoriedade de depósito de percentual referente a benefícios fiscais do ICMS no Fundo Orçamentário Temporário (FOT). A Corte reputou constitucional a questão e reconheceu a existência de repercussão geral da questão constitucional suscitada. No mérito reafirmou a jurisprudência dominante sobre a matéria.

O ministro Luís Roberto Barroso propôs a seguinte tese: “É constitucional a exigência de depósito de percentual de benefícios fiscais de ICMS para o Fundo Orçamentário Temporário, nos termos da ADI 5635; e é infraconstitucional e fática a controvérsia sobre a possibilidade de exigir o depósito ao FOT em benefícios fiscais de ICMS concedidos por prazo certo e sob condição”.

RE: 1506320

STF inicia análise de repercussão geral nos Temas 1393 e 1394

O plenário do Supremo Tribunal Federal iniciou a análise de existência de repercussão geral dos Temas 1393 e 1394 no Plenário Virtual. O primeiro discute a limitação a 20 salários-mínimos quanto à base de cálculo das contribuições destinadas a terceiros, previsto na lei 6.950/1981. Já o segundo analisa a possibilidade de o valor do ICMS incidente em operações de aquisição ser utilizado para apuração dos créditos de PIS/Cofins.

Os dois Temas já possuem quatro votos pela inexistência de repercussão geral e com proposta de tese sobre a infraconstitucionalidade da discussão. A tese foi proposta pelo relator, ministro Luís Roberto Barroso, que foi acompanhado pelos ministros Luiz Fux, Alexandre de Moraes e pela ministra Cármen Lúcia. O julgamento quanto à análise sobre a existência de repercussão geral está previsto para finalizar em 06 de maio.

STF forma maioria para afastar taxa sobre infraestrutura de telecomunicações em MG

Em plenário virtual, o Supremo Tribunal Federal, por unanimidade, afastou a cobrança de taxa disposta em lei municipal de Poços de Caldas, em Minas Gerais, para autorizar a implementação de infraestrutura de suporte para telecomunicações. Os ministros acompanharam o voto do relator, ministro Cristiano Zanin, que entendeu que é competência da União legislar sobre telecomunicações.

ADPF: 1099

STF derruba decisões do TCU e impede volta do Sicobe ao setor de bebidas

O ministro Cristino Zanin, do Supremo Tribunal Federal, atendendo a um pedido da União, deferiu liminar suspendendo decisões do Tribunal de Contas da União que determinavam o retorno do Sistema de Controle de Produção de Bebidas (Sicobe).

Zanin acatou os argumentos da União de que a volta do Sicobe “implicaria o retorno da concessão de benefício fiscal de créditos presumidos de PIS/Cofins correspondentes à taxa de três centavos por unidade de embalagem controlada pelos contadores de produção”. De acordo com dados apresentados pela Receita Federal, o impacto estimado representaria renúncia de receita em torno de R$ 1,8 bilhão por ano.

MS: 40235

STF poderá iniciar análise sobre afetação de repercussão geral referente a caso que discute TUST e TUSD

O Recurso Extraordinário 1539198 foi indicado como representativo da controvérsia quando da sua análise de admissibilidade pelo Superior Tribunal de Justiça. O caso discute se as Tarifas de Uso do Sistema de Transmissão (TUST) e de Uso do Sistema de Distribuição (TUSD) compõem a base de cálculo do ICMS.

No STJ, onde o caso foi julgado sob o rito dos recursos repetitivos (Tema 986) pela 1ª Seção, prevaleceu o entendimento do então relator, ministro Herman Benjamin, que modificou seu posicionamento, fixando entendimento favorável à tributação, ou seja, definindo que as tarifas do setor elétrico TUST e TUSD devem compor a base de cálculo do ICMS, tanto para consumidores livres quanto cativos. Em relação à modulação de efeitos, o colegiado estabeleceu que a decisão resguardaria contribuintes que obtiveram decisão judicial favorável até 27 de março de 2017, desde que não vinculada a depósitos judiciais.

Com a recente remessa do recurso ao STF e com a indicação como representativo da controvérsia pelo STJ, a Suprema Corte pode iniciar a análise quanto à existência de matéria constitucional e afetação para julgamento em sede de repercussão geral.

RE: 1539198

Pautas de julgamentos relevantes | Maio

- STJ julgará, em sede de recurso repetitivo, caso sobre dedução dos JCP apurados em exercício anterior – Tema 1319 – REsp afetado é conduzido pelo Martinelli Advogados;

- Crédito de IPI abrange produtos finais não tributados, decide STJ – Tema 1247;

- STJ suspende julgamento sobre necessidade de Cadastur para adesão ao Perse – Tema 1283;

- Caso que discute isenção de IOF antes da revogação de benefício é suspenso pelo STJ;

Pautas de julgamentos relevantes | Maio

STJ julgará, em sede de recurso repetitivo, caso sobre dedução dos JCP apurados em exercício anterior – Tema 1319 – REsp afetado é conduzido pelo Martinelli Advogados

Sob a relatoria do ministro Paulo Sérgio Domingues, a 1ª Seção do Superior Tribunal de Justiça decidirá, em julgamento sob o rito de recursos repetitivos, se podem ser deduzidos da base de cálculo do IRPJ e da CSLL, os Juros Sobre Capital Próprio (JCP) apurados em exercícios anteriores.

A discussão está delimitada para estabelecer sobre a possibilidade de dedução dos JCP quando apurados “em exercício anterior ao da decisão assemblear que autoriza o seu pagamento”. Tendo em vista a afetação, foi determinado o sobrestamento de todos os recursos especiais e agravos em recurso especial

REsps: 2162629/PR, 2163735/RS, 2161414/PR e 2162248/RS, este último patrocinado pelo Martinelli Advogados

Crédito de IPI abrange produtos finais não tributados, decide STJ – Tema 1247

A 1ª Seção do Superior Tribunal de Justiça, sob o rito dos recursos repetitivos, por unanimidade, estabeleceu que as empresas que comprarem insumos tributados podem manter os créditos de IPI nas situações em que o produto for não tributado, imune ou sujeito à alíquota zero.

O ministro Marco Aurélio Bellizze, relator do caso, propôs a seguinte tese, aprovada pelos demais ministros: “o creditamento de IPI estabelecido no artigo 11 da lei 9.779/1999, decorrente da aquisição tributada de matéria-prima, produto intermediário e material de embalagens utilizados na industrialização, abrange a saída de produtos isentos, sujeitos à alíquota zero e imune”.

REsps: 1976618/RJ e 1995220/RJ

STJ suspende julgamento sobre necessidade de Cadastur para adesão ao Perse – Tema 1283

A 1ª Seção do Superior Tribunal de Justiça iniciou o julgamento para analisar duas importantes questões relacionadas ao Programa Emergencial de Retomada do Setor de Eventos (Perse). A primeira questão diz respeito à necessidade de as empresas estarem cadastradas previamente no Cadastur para usufruírem dos benefícios do programa. Já a segunda se refere à possibilidade das empresas optantes pelo Simples Nacional terem direito à alíquota zero para PIS/Cofins, CSLL e IRPJ.

Após o voto contrário aos contribuintes, pela ministra Maria Thereza de Assis Moura, relatora do caso, pediu vista o ministro Gurgel de Faria.

REsps: 2126428/RJ, 2126436/RJ, 2130054/CE, 2138576/PE, 2144064/PE e 2144088/CE

Caso que discute isenção de IOF antes da revogação de benefício é suspenso pelo STJ

O julgamento que analisa se financiamentos feitos antes da revogação de um benefício fiscal podem permanecer isentos do Imposto sobre Operações Financeiras (IOF), foi suspenso pela 1ª Turma do Superior Tribunal de Justiça. A suspensão se deu em virtude do pedido de vista do ministro Gurgel de Faria. Até o momento, o placar está um a um, com o ministro Paulo Sérgio Domingues, relator do caso, votando de maneira desfavorável ao contribuinte. A ministra Regina Helena divergiu do relator.

REsp: 2010908/SP

Pautas de julgamentos relevantes | Maio