Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Abril

Notícias relevantes

- Carf reconhece dedutibilidade de indenização paga a fornecedor por perdimento de mercadorias importadas, desclassificando a glosa por despesa de ato ilícito – Caso Martinelli;

- Portaria do Ministério da Fazenda promove mudanças importantes no Regimento Interno do Carf;

- Uso de Inteligência Artificial pelo Carf: conselheiros são habilitados para utilizar a Iara;

- Perspectivas e gestão do Carf para 2026: entrevistas exclusivas dos presidentes das Seções para o Jota;

Acórdãos relevantes

- Carf admite manutenção de créditos de PIS/Cofins em operações de cooperativas – Caso Martinelli;

- Possibilidades de creditamento de PIS e Cofins na atividade de extração de petróleo;

- Aproveitamento de créditos de PIS/Cofins com gastos de marketing e propaganda para empresa instituidora de arranjos de pagamento;

- Nulidade de lançamento lavrado para exigência de IRRF sobre sobras líquidas.

Julgados de interesse

- Créditos escriturais utilizados para quitação de PIS e Cofins com ICMS na base de cálculo podem ser ressarcidos;

- Pedido de vista suspende julgamento sobre a incidência de Contribuições Previdenciárias sobre JCP relativos a anos anteriores pagos a sócios;

- Dedutibilidade de PLR paga a diretores celetistas;

- Carf aplica o Tema 1.319 do STJ para reconhecer a dedutibilidade de JCP retroativo;

- 1ª Turma da CSRF afasta multa isolada concomitante com multa de ofício.

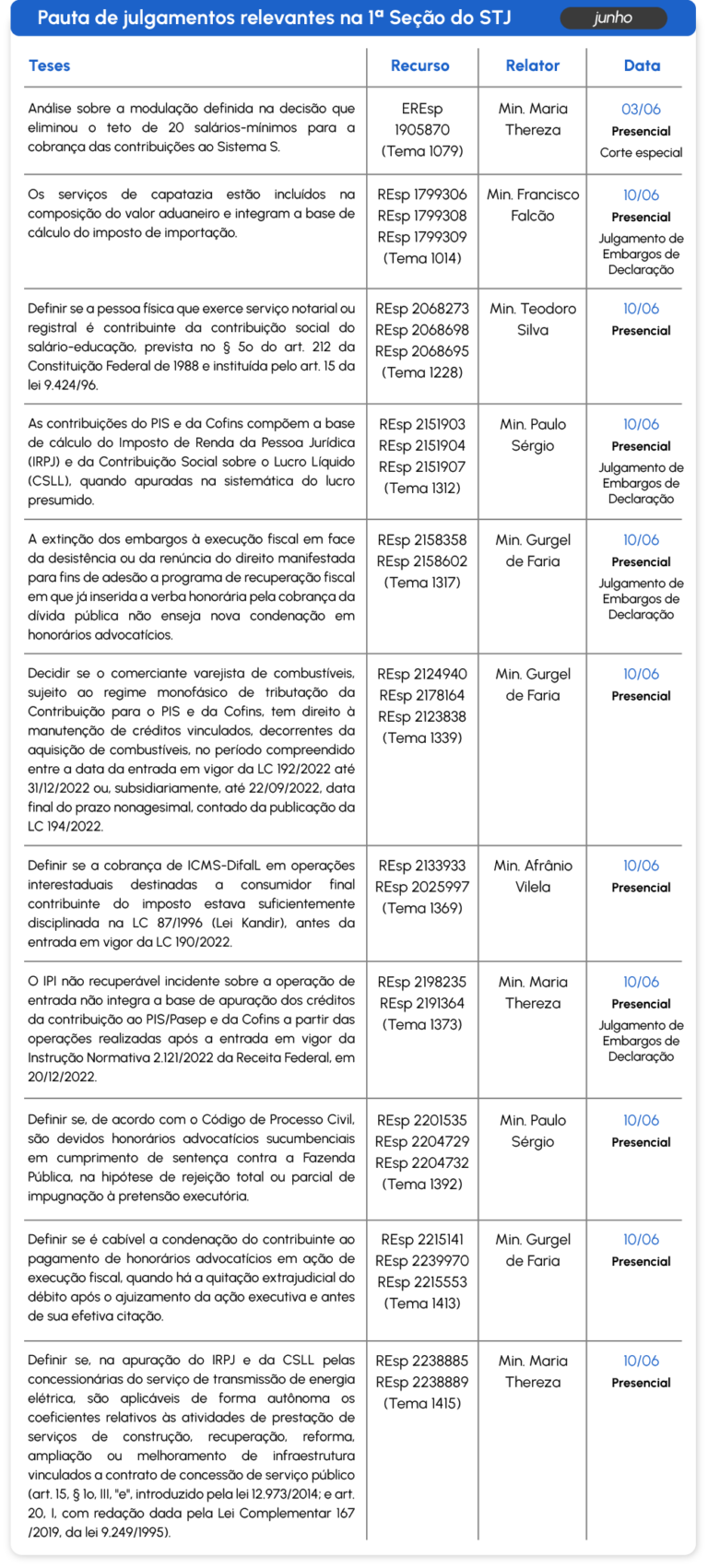

Pauta de julgamentos relevantes | Junho

Notícias Relevantes

Carf reconhece dedutibilidade de indenização paga a fornecedor por perdimento de mercadorias importadas, desclassificando a glosa por despesa de ato ilícito – Caso Martinelli

A 3ª Turma Extraordinária da 1ª Seção do Carf deu provimento ao recurso da Free Trade Importação e Exportação Ltda. para afastar a cobrança de IRPJ e CSLL decorrente da glosa de despesa relacionada ao pagamento de indenização à fornecedora Hankook Tire Co. Ltda.

O caso teve origem na apreensão de pneus importados pela Receita Federal em Itajaí, que resultou na pena de perdimento das mercadorias. Após o episódio, a empresa indenizou a fornecedora estrangeira pelos prejuízos sofridos e deduziu os valores na apuração do lucro real. A Receita Federal, contudo, entendeu que a despesa decorreria de ato ilícito e, portanto, seria indedutível.

Ao analisar o caso, a relatora Maria Carolina Maldonado Mendonça Kraljevic afastou a equiparação entre a indenização contratual e multas por infração à legislação não tributária. Segundo o entendimento adotado, a despesa preenchia os requisitos do art. 47 da lei 4.506/1964, por ser necessária, usual e relacionada à atividade empresarial desenvolvida pela companhia.

Com a decisão, o colegiado reconheceu que a indenização paga ao fornecedor possuía natureza contratual legítima e vínculo direto com a atividade de importação e exportação da empresa, o que afasta, por si só, a tese de indedutibilidade defendida pela fiscalização.

Portaria do Ministério da Fazenda promove mudanças importantes no Regimento Interno do Carf

O Ministério da Fazenda publicou, no dia 22, a Portaria MF 1.398/2026, promovendo alterações estruturais, procedimentais e de competência material no Regimento Interno do Carf, em linha com a adaptação do tribunal às mudanças decorrentes da Reforma Tributária. Dentre as principais alterações, destacam-se:

- atribuição de competência à 3ª Seção de Julgamento para apreciação de matérias relativas à CBS e ao Imposto Seletivo;

- alteração de prazos processuais, que passam a ser contados em dias úteis;

- previsão de Recurso Especial à Câmara Nacional de Integração em matérias de CBS comuns ao IBS; e

- previsão de não conhecimento de Recurso Voluntário quando a decisão recorrida estiver fundamentada em decisão ou súmula da Câmara Nacional de Integração.

Uso de Inteligência Artificial pelo Carf: conselheiros são habilitados para utilizar a Iara

A adoção da Inteligência Artificial em Recursos Administrativos (Iara) pelo Carf inaugura uma nova fase no contencioso tributário federal, marcada pela tentativa de conciliar eficiência operacional e sofisticação tecnológica. A partir da segunda quinzena de maio, todos os conselheiros passaram a ser habilitados para utilizar a ferramenta, voltada ao apoio na pesquisa de precedentes, organização de informações e racionalização dos julgamentos.

De um lado, a medida tende a reduzir o tempo de tramitação dos processos, ampliar a uniformidade decisória e aumentar a capacidade analítica do órgão diante do elevado volume de litígios tributários. De outro, o avanço da inteligência artificial no ambiente decisório também desperta preocupações relevantes, especialmente quanto ao risco de excessiva padronização dos entendimentos, fortalecimento de vieses jurisprudenciais e gradual enfraquecimento da construção interpretativa individual dos conselheiros.

O desafio do Carf, portanto, será utilizar a tecnologia como instrumento de apoio técnico, sem transformar a atividade jurisdicional administrativa em mera reprodução automatizada de precedentes.

Perspectivas e gestão do Carf para 2026: entrevistas exclusivas dos presidentes das Seções para o Jota

O presidente da 1ª Seção, Fernando Brasil, e a presidente da 2ª Seção, Liziane Meira, falaram ao Jota sobre as perspectivas do Carf para 2026.

Entre os destaques, Fernando Brasil apontou a expectativa de julgamentos de alto impacto financeiro na 1ª Seção, com discussões relevantes sobre preços de transferência, subvenções e lucros no exterior. Já Liziane Meira destacou o avanço de debates sobre pejotização, imunidade de entidades certificadas que contratam jovens aprendizes, adicional ao Gilrat para fins de aposentadoria especial de trabalhadores expostos a agentes nocivos, especialmente ruído previdenciárias e novos litígios envolvendo pessoas físicas.

As entrevistas também abordaram os impactos da Reforma Tributária, o estoque de processos em tramitação e as recentes mudanças na composição das Seções.

Acórdãos Relevantes

Carf admite manutenção de créditos de PIS/Cofins em operações de cooperativas – Caso Martinelli

A 3ª Turma Ordinária da 3ª Câmara da 3ª Seção do Carf, ao julgar o processo 10950.722589/2020-77 (Acórdão 3302-015.608), reconheceu, por maioria, o direito da Cocamar Cooperativa Agroindustrial ao ressarcimento em dinheiro do saldo credor de PIS/Cofins vinculado a vendas a associados, cujas receitas são excluídas da base de cálculo das contribuições. Prevaleceu o voto da Conselheira Marina Righi Rodrigues Lara, que equiparou a exclusão à hipótese de não incidência tributária, atraindo a aplicação do art. 17 da lei 11.033/2004.

A decisão é inédita ao alinhar expressamente o Carf à orientação fixada pela Segunda Turma do STJ no EDcl no AgIn no REsp 2.151.967/SC, de outubro de 2025, superando a leitura fiscal que reduzia a exclusão a mera técnica de apuração. O precedente viabiliza a monetização efetiva dos créditos via PER/DCOMP e assegura às cooperativas agroindustriais isonomia de tratamento no regime não cumulativo, ampliando a segurança jurídica na recuperação de saldos credores.

Possibilidades de creditamento de PIS e Cofins na atividade de extração de petróleo

Reconhecido o direito creditório de PIS e Cofins não cumulativos sobre despesas com afretamento/locação de embarcações, aeronaves, transporte offshore de pessoal e cargas, como também com cessão de uso de gasoduto, por se tratar de serviços e estruturas essenciais à produção e ao escoamento de petróleo e gás natural, diretamente vinculados à atividade-fim da indústria petrolífera.

Referência: PA 16682.902343/2020-71

Aproveitamento de créditos de PIS/Cofins com gastos de marketing e propaganda para empresa instituidora de arranjos de pagamento

Os investimentos em marketing, propaganda, patrocínio, desenvolvimento tecnológico e relatórios de mercado são fundamentais para a atividade empresarial de arranjos de pagamento, considerando que o modelo de negócios envolve a promoção da marca, atualização de sistemas e análise de riscos, caracterizando a essencialidade para fins de creditamento.

Referência: PA 10314.720677/2019-04

Nulidade de lançamento lavrado para exigência de IRRF sobre sobras líquidas

É nulo o auto de infração lavrado em face de cooperativa de crédito para a exigência de IRRF, que tem por base a premissa de que as sobras líquidas distribuídas aos cooperados se equiparariam a rendimentos de aplicações financeiras de renda fixa.

Referência: PA 11020.724332/2012-11

Julgados de interesse

Créditos escriturais utilizados para quitação de PIS e Cofins com ICMS na base de cálculo podem ser ressarcidos

A utilização de créditos escriturais como meio para quitação de débitos de PIS e Cofins apurados com a inclusão indevida do ICMS em sua base de cálculo autoriza o ressarcimento dos valores correspondentes, bem como sua compensação com quaisquer tributos administrados pela Receita Federal, quando houver decisão judicial nesse sentido.

Em outra turma, a matéria teve desfecho diverso, no julgamento do PA 18470.921423/2024-70, concluindo que os créditos escriturais decorrentes do aumento de saldo credor após a exclusão do ICMS da base do PIS e da Cofins não configuram valores efetivamente pagos e, portanto, não podem ser compensados como repetição de indébito.

Referência: PA 10980.936919/2024-86

Pedido de vista suspende julgamento sobre a incidência de Contribuições Previdenciárias sobre JCP relativos a anos anteriores pagos a sócios

O relator afastou a tese fiscal afirmando que a extemporaneidade do pagamento não representaria fundamento suficiente para autorizar a reclassificação dos valores como remuneração. O julgamento foi interrompido com o pedido vista do Conselheiro Mário Hermes Soares.

Referência: PA 10980.720400/2013-25

Dedutibilidade de PLR paga a diretores celetistas

A vedação legal à dedução de gratificações pagas a administradores não se aplica automaticamente à PLR quando o diretor mantém vínculo celetista com a empresa, devendo seguir a regra geral de dedutibilidade aplicável aos empregados prevista na lei 10.101/2000.

Referência: PA 14817.720115/2021-67

Carf aplica o Tema 1.319 do STJ para reconhecer a dedutibilidade de JCP retroativo

É possível a dedução dos Juros sobre Capital Próprio (JCP) quando apurados em exercício anterior ao da decisão em assembleia que autoriza o seu pagamento, nos moldes do Tema Repetitivo do STJ 1.319.

Referência: PA 16327.720075/2016-33

1ª Turma da CSRF afasta multa isolada concomitante com multa de ofício

A 1ª Turma da Câmara Superior de Recursos Fiscais (CSRF) voltou a afastar a multa isolada aplicada de forma concomitante com a multa de ofício. O julgamento foi marcado pela mudança de entendimento do presidente da turma, conselheiro Fernando Brasil de Oliveira Pinto, que passou a reconhecer a aplicação do princípio da consunção à luz do Tema 487 do STF. Segundo o conselheiro, embora a tese fixada pelo Supremo não impeça genericamente a cobrança de multa isolada, a referência expressa à consunção autoriza concluir que a multa de ofício absorve a multa isolada quando ambas decorrem do mesmo contexto fático e são exigidas concomitantemente.

Referência: PA 16327.001309/2010-54

Pauta de julgamentos relevantes | Junho

- STF valida contribuição social sobre atos cooperados e suspende julgamento quanto ao PIS/Cofins e CSLL – Temas 516 e 536;

- Ministro do STF nega seguimento a ADC que tenta conter discussões filhotes da Tese do Século;

- STF suspende julgamento que discute prescrição para ação de repetição de tributo declarado inconstitucional.

Pauta de julgamentos relevantes | Junho

STF valida contribuição social sobre atos cooperados e suspende julgamento quanto ao PIS/Cofins e CSLL – Temas 516 e 536

O Supremo Tribunal Federal declarou, por unanimidade, no julgamento do Tema 516, a constitucionalidade da contribuição social previdenciária exigida das cooperativas de trabalho incidente sobre os valores repassados aos cooperados por serviços prestados a terceiros durante o tempo em que a cobrança esteve em vigor.

Já no Tema 536, em que se discute a incidência de PIS, Cofins e CSLL sobre atos praticados por cooperativas prestadoras de serviços com terceiros não associados, o julgamento foi suspenso após pedido de destaque do ministro Gilmar Mendes. Com o pedido, o julgamento será realizado em plenário físico e reiniciará com o placar zerado.

RE 597315 e

RE 672215

Ministro do STF nega seguimento a ADC que tenta conter discussões filhotes da Tese do Século

A Ação Declaratória de Constitucionalidade 98 (ADC 98), proposta pelo governo federal, teve seguimento negado pelo ministro Nunes Marques, do Supremo Tribunal Federal. O objetivo da ADC é tentar conter o avanço das chamadas teses filhotes provenientes do Tema 69, onde restou consolidado o entendimento pela exclusão do ICMS da base de cálculo do PIS e da Cofins. Ainda cabe recurso ao colegiado da Suprema Corte, tendo em vista se tratar de decisão monocrática.

ADC 98

STF suspende julgamento que discute prescrição para ação de repetição de tributo declarado inconstitucional

Após pedido de vista do ministro Gilmar Mendes, o Supremo Tribunal Federal suspendeu o julgamento que definirá o início do prazo prescricional para ação de repetição de indébito nos casos em que o tributo for declarado inconstitucional. Por meio da Arguição de Descumprimento de Preceito Fundamental (ADPF), os contribuintes pedem que o STF determine como marco inicial a data da decisão em que a Suprema Corte declarar a inconstitucionalidade do tributo.

ADPF 248

Pauta de julgamento relevantes | Junho

- STJ decide que é permitida a incidência do adicional de Cofins-Importação sobre produtos médico-hospitalares – Tema 1380;

- STJ rejeita modulação da decisão que excluiu o teto de contribuições destinadas a terceiros fora do Sistema S – Tema 1390;

- STJ libera o uso da função teimosinha nos processos de execução fiscal – Tema 1325.

Pauta de julgamentos relevantes | Junho

STJ decide que é permitida a incidência do adicional de Cofins-Importação sobre produtos médico-hospitalares – Tema 1380

A 1ª Seção do Superior Tribunal de Justiça, por unanimidade, autorizou a cobrança do adicional de 1% da Cofins-Importação sobre produtos médico-hospitalares e farmacêuticos, mesmo nas hipóteses em que houver redução a zero da alíquota originária. O relator, ministro Gurgel de Faria, ressaltou que o adicional já foi declarado constitucional pelo STF no Tema 1047, julgado em sede de repercussão geral.

EREsp 2090133/SP

STJ rejeita modulação da decisão que excluiu o teto de contribuições destinadas a terceiros fora do Sistema S – Tema 1390

Por unanimidade, a 1ª Seção do STJ rejeitou os embargos de declaração opostos pelos contribuintes quanto ao pedido de modulação da decisão que eliminou o teto de vinte salários-mínimos em relação às contribuições destinadas a terceiros, como salário-educação, Senar, Sescoop, DPC, Faer, Senar, Sest, Senat, Sebrae, Apex, ABDI e Incra. A tese desfavorável aos contribuintes foi fixada pelo colegiado em fevereiro deste ano. Contudo, diferentemente do Tema 1079 (Sistema S), não houve modulação.

REsp 2187625

STJ libera o uso da função teimosinha nos processos de execução fiscal – Tema 1325

Por unanimidade, o Superior Tribunal de Justiça permitiu que o Judiciário utilize nas execuções fiscais a chamada “teimosinha”, do Sistema de Busca de Ativos do Poder Judiciário (Sisbajud). A ferramenta consiste na repetição automática de ordens de bloqueio de ativos financeiros nas contas do devedor até que o montante total da dívida seja integralmente pago.

REsp 2147428/RS

Pauta de julgamentos relevantes | Junho