Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Janeiro

Notícias relevantes

- Carf reconhece o direito ao crédito de PIS/Cofins sobre royalties de sementes geneticamente modificadas

- Garantida a manutenção integral dos créditos nos casos de exclusões da base de cálculo do PIS e da Cofins nas operações de saída

- Débitos recolhidos mediante compensação e posteriormente considerados indevidos são passíveis de restituição ou compensação

Acórdãos Relevantes

- Despesas de alimentação e alojamento decorrentes de exigência legal podem gerar créditos não cumulativos de PIS e Cofins

- Creditamento sobre frete em operações de venda e armazenagem relacionados a produtos sujeitos à tributação concentrada

- Bonificações vinculadas às operações de venda não sofrem a incidência de PIS e Cofins

- Adegas de vinho com porta de vidro e iluminação interna devem ser tributadas com IPI à alíquota zero

- Cancelada a multa por cessão de nome decorrente da ocultação, pela importadora, dos reais adquirentes das mercadorias importadas

- Não incide IOF sobre operações de redução de capital

- Afastado o fundamento fiscal de lançamentos contábeis fictícios a título de subvenções governamentais para investimento

- Aquisição de imóveis não representa empreendimento imobiliário para fins de tributação de uma FII como pessoa jurídica

- Dedutibilidade de despesas com juros decorrentes de empréstimos contraídos de pessoa jurídica vinculada localizada no exterior

- A PLR paga a administradores, mesmo que possuam vínculo empregatício, é indedutível da base de cálculo do IRPJ

Notícias Relevantes

Carf reconhece o direito ao crédito de PIS/Cofins sobre royalties de sementes geneticamente modificadas

Em caso conduzido por nosso escritório, o Carf reconheceu o direito ao creditamento de PIS e Cofins não cumulativos sobre valores pagos a título de royalties na produção e multiplicação de sementes certificadas de soja e algodão, adquiridas com tecnologia agregada, como resistência a pragas e tolerância a herbicidas. O Colegiado afastou o entendimento da fiscalização de que, por estarem vinculados ao resultado da produção e serem pagos em momento posterior, os royalties não configurariam insumos passíveis de creditamento, reconhecendo que a tecnologia está incorporada às sementes geneticamente modificadas de forma indissociável, integrando estruturalmente o processo produtivo.

Referência: PA 10183.909896/2020-07

Garantida a manutenção integral dos créditos nos casos de exclusões da base de cálculo do PIS e da Cofins nas operações de saída

O Carf reconheceu, em processo conduzido por nosso escritório, que as saídas beneficiadas com exclusão da base de cálculo aplicáveis às sociedades cooperativas agropecuárias são equiparáveis à não incidência tributária, sendo possível a manutenção dos créditos vinculados a essas operações, nos termos do art. 17 da Lei 11.033/2004, desde que os insumos que compuseram a mercadoria beneficiada tenham sido tributados no momento da aquisição. Com isso, à cooperativa foi garantido a manutenção e o ressarcimento de créditos de PIS e Cofins não cumulativos sobre tais saídas, nos termos do art. 16 da Lei 11.116/2005.

Referência: PA 10166.733041/2020-07

Débitos recolhidos mediante compensação e posteriormente considerados indevidos são passíveis de restituição ou compensação

O Carf afastou o fundamento fiscal do Despacho Decisório segundo o qual inexistiria previsão legal que possibilitasse a restituição ou compensação de valores decorrentes de compensação indevida ou a maior, admitindo-se apenas aqueles objetos de pagamento via DARF. Com isso, foram reconhecidos como passíveis de compensação todos os valores indevidamente tributados em razão da exclusão do ICMS da base de cálculo do PIS e da Cofins, inclusive aqueles recolhidos mediante compensações homologadas, nos termos do art. 165, I, do CTN, e do art. 74 da Lei 9.430/96.

Referência: PA 11065.905373/2023-35

Acórdãos Relevantes

Despesas de alimentação e alojamento decorrentes de exigência legal podem gerar créditos não cumulativos de PIS e Cofins

Decisão: As despesas de alojamento e alimentação nas plataformas marítimas, decorrentes da obrigação legal prevista no art. 3º, III e 4º, I, da Lei 5.811/72, segundo a qual devem ser assegurados alimentação gratuita e alojamento aos empregados nas atividades de exploração, perfuração, produção e refinação de petróleo, industrialização do xisto, indústria petroquímica e transporte de petróleo e derivados por meio de dutos, são insumos para fins de geração de créditos não-cumulativos de PIS e Cofins.

Referência: PA 16682.900366/2022-11

Creditamento sobre frete em operações de venda e armazenagem relacionados a produtos sujeitos à tributação concentrada

Decisão: É possível o aproveitamento de créditos não cumulativos de PIS e Cofins quanto a dispêndios com frete em operações de venda, ainda que se trate de revenda sujeita à alíquota zero e de bem submetido à tributação concentrada. É igualmente possível o creditamento sobre as despesas com armazenagem por distribuidores de produtos sujeitos à tributação monofásica.

Referência: PA 10469.720406/2010-49

Bonificações vinculadas às operações de venda não sofrem a incidência de PIS e Cofins

Decisão: As bonificações que estejam vinculadas a operações de venda são equiparadas ao desconto incondicional e, nessa situação, a incidência de PIS e Cofins é afastada por força do art. 1º, § 3º, V, “a”, das Leis 10.637/2002 e 10.833/2003. No caso concreto, fornecedores de empresa comercial atacadista concediam bonificações em mercadoria com o objetivo de ampliar o volume adquirido mediante a redução do preço médio dos produtos.

Referência: PA 15504.721853/2020-37

Adegas de vinho com porta de vidro e iluminação interna devem ser tributadas com IPI à alíquota zero

Decisão: As adegas de vinho para conservação e climatização de bebidas contendo porta em vidro e iluminação interna para exposição do conteúdo devem ser enquadradas no código NCM 8418.50 – “Outros móveis (arcas, armários, vitrines, balcões e móveis semelhantes) para a conservação e exposição de produtos, que incorporem um equipamento para a produção de frio”, atraindo a tributação de IPI à alíquota de 0%.

Referência: PA 10920.727668/2020-21

Cancelada a multa por cessão de nome decorrente da ocultação, pela importadora, dos reais adquirentes das mercadorias importadas

Decisão: A cessão do nome na interposição fraudulenta se presta a ocultar o sujeito passivo posicionado imediatamente após o cedente na cadeia fraudulenta de eventos. Havendo outros intervenientes, ocultados ou não, entre o autuado como cedente do nome e o ocultado, verdadeiro interessado na operação, não se caracteriza a infração tipificada no art. 33 da Lei 11.488/2007, devendo ser cancelado o respectivo Auto de Infração por não subsunção do fato à norma.

Referência: PA 15444.720207/2021-95

Não incide IOF sobre operações de redução de capital

Decisão: As operações de aumento e redução de capital social não constituem operações de crédito correspondentes a mútuo de recursos financeiros, não devendo sofrer a incidência de IOF.

Referência: PA 15746.725966/2023-10

Afastado o fundamento fiscal de lançamentos contábeis fictícios a título de subvenções governamentais para investimento

Decisão: Não procede o fundamento fiscal segundo o qual representariam ficção contábil os lançamentos de receitas e despesas de mesmo montante realizados simultaneamente e relativos às subvenções governamentais, concedidas sob a forma de redução de base de cálculo/alíquota, isenção ou diferimento, não gerando impacto no resultado contábil. Isso porque tal procedimento seria compatível com os termos do caput do art. 30 da Lei 12.973/14 e do Tema Repetitivo 1.182 do STJ, que previram a necessidade de registro dessas subvenções em reservas de lucros para que não sejam computadas nas bases de cálculo do IRPJ e da CSLL, além de que sejam aplicadas para investimento nas atividades que mantenham a viabilidade negocial da empresa.

Referência: PA 10340.720142/2024-75

Aquisição de imóveis não representa empreendimento imobiliário para fins de tributação de uma FII como pessoa jurídica

Decisão: Para fins de aplicação da regra prevista no art. 2° da Lei 9.779/99, isto é, a tributação de um Fundo de Investimento Imobiliário como pessoa jurídica, a mera aquisição de um ou vários imóveis não se constitui, por si só, em empreendimento imobiliário, que é representado pela circulação ou construção dos imóveis adquiridos.

Referência: PA 16327.720255/2023-44

Dedutibilidade de despesas com juros decorrentes de empréstimos contraídos de pessoa jurídica vinculada localizada no exterior

Decisão: A opção por capitalização ou financiamento por meio de empréstimo com pessoa vinculada no exterior insere-se no âmbito da autonomia privada empresarial e não pode ser desconsiderada pela administração tributária na ausência de previsão legal específica ou de comprovação de simulação, fraude ou abuso de forma. No caso concreto, foi demonstrada a efetiva celebração do contrato de mútuo, a entrada dos recursos, a aplicação no investimento, o pagamento dos encargos financeiros e a regular escrituração contábil, com suporte em documentação idônea, por isso, revela-se legítima a dedução das despesas com juros, nos termos do art. 47 da Lei 4.506/1964.

Referência: PA 17459.720036/2023-22

A PLR paga a administradores, mesmo que possuam vínculo empregatício, é indedutível da base de cálculo do IRPJ

Decisão: A participação nos lucros e resultados paga a membros do conselho de administração, ainda que mantenham vínculo empregatício e sejam destinatários de programa de PLR estruturado nos termos da Lei 10.101/2000, enquadra-se, para fins fiscais, como gratificação ou participação atribuída a administradores, motivo pelo qual não deve ser deduzida da base de cálculo do IRPJ.

Referência: PA 16327.720285/2014-60

- STF é acionado pela CNS contra dispositivo da LC 224 que institui adicional de 10% no lucro presumido

- STF suspende julgamento que discute PIS e Cofins em reservas técnicas de seguradoras – Tema 1309

- Referendo da liminar que prorrogou dividendos sem IR será realizado pelo plenário físico do STF

- Temas 118 e 843 são excluídos do calendário de julgamento de fevereiro pelo STF

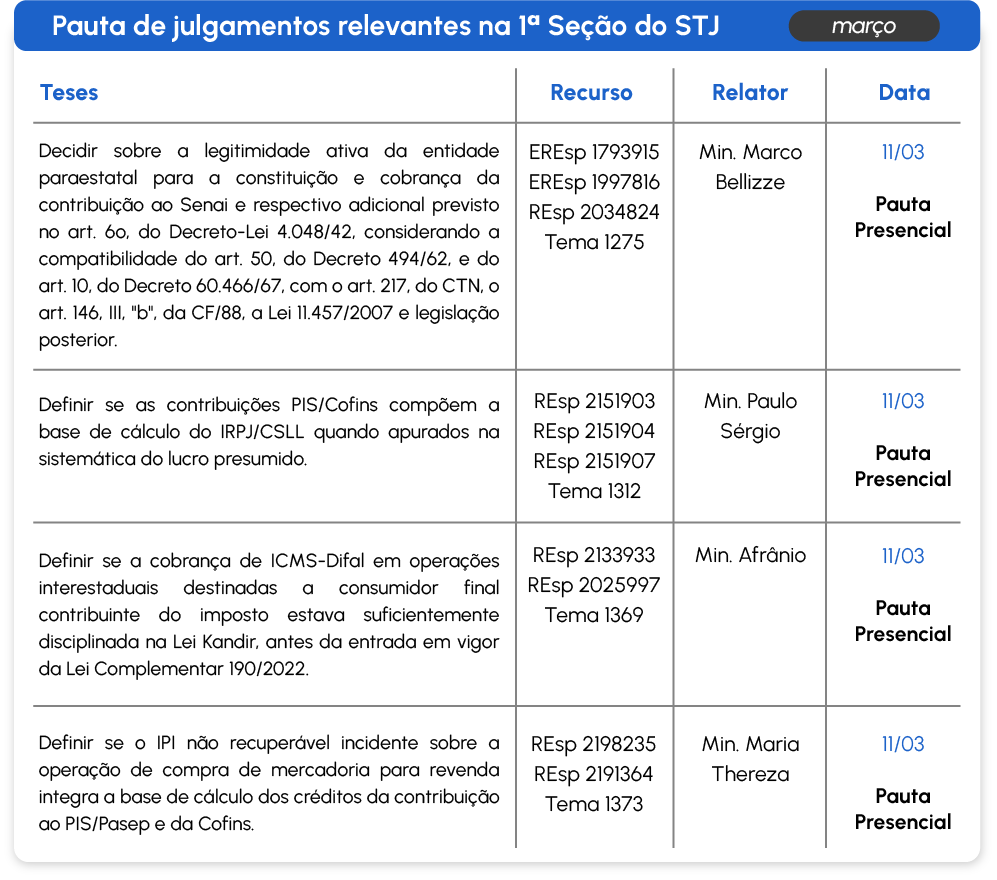

Pauta de julgamentos relevantes | Março

Notícias relevantes

STF é acionado pela CNS contra dispositivo da LC 224 que institui adicional de 10% no lucro presumido

A Confederação Nacional de Serviços (CNS) ajuizou uma ADI junto ao Supremo Tribunal Federal questionando um trecho da LC 224 que cria um adicional de 10% sobre o IRPJ e a CSLL para empresas enquadradas no sistema do lucro presumido que obtenham receita anual superior a R$ 5 milhões. A entidade entende que o regime foi analisado equivocadamente como benefício fiscal.

ADI: 7936

STF suspende julgamento que discute PIS e Cofins em reservas técnicas de seguradoras – Tema 1309

Após um pedido de vista do ministro Alexandre de Moraes, o Supremo Tribunal Federal suspendeu o julgamento que discute a incidência de PIS e Cofins sobre as reservas técnicas de seguradoras. Regimentalmente, o ministro tem 90 dias para analisar melhor o caso, que deverá novamente ser pautado. Consta apenas o voto do relator do caso, ministro Luiz Fux, que se manifestou de forma favorável aos contribuintes.

RE: 1479774

Referendo da liminar que prorrogou dividendos sem IR será realizado pelo plenário físico do STF

O presidente do Supremo Tribunal Federal, Edson Fachin, pediu destaque no julgamento que analisa a liminar que prorrogou para 31 de janeiro de 2026 o prazo para a aprovação de dividendos sem a incidência de Imposto de Renda, deferida pelo ministro Nunes Marques. Como o julgamento acontecia na modalidade virtual, com o pedido de vista o julgamento será realizado de forma presencial pelo plenário da Suprema Corte, que ainda não definiu uma nova data.

ADIs: 7912 e 7914

Temas 118 e 843 são excluídos do calendário de julgamento de fevereiro pelo STF

O Supremo Tribunal Federal retirou da pauta de julgamento do dia 25 de fevereiro os Recursos Extraordinários referentes aos Temas 118, que discute a inclusão do ISS na base de cálculo do PIS e da Cofins, e o Tema 843, que analisa a possibilidade de exclusão da base de cálculo do PIS e da Cofins dos valores correspondentes a créditos presumidos de ICMS decorrentes de incentivos fiscais concedidos pelos estados e pelo Distrito Federal. Ainda não há nova data definida para o julgamento dos casos.

REs: 592616 e 835818

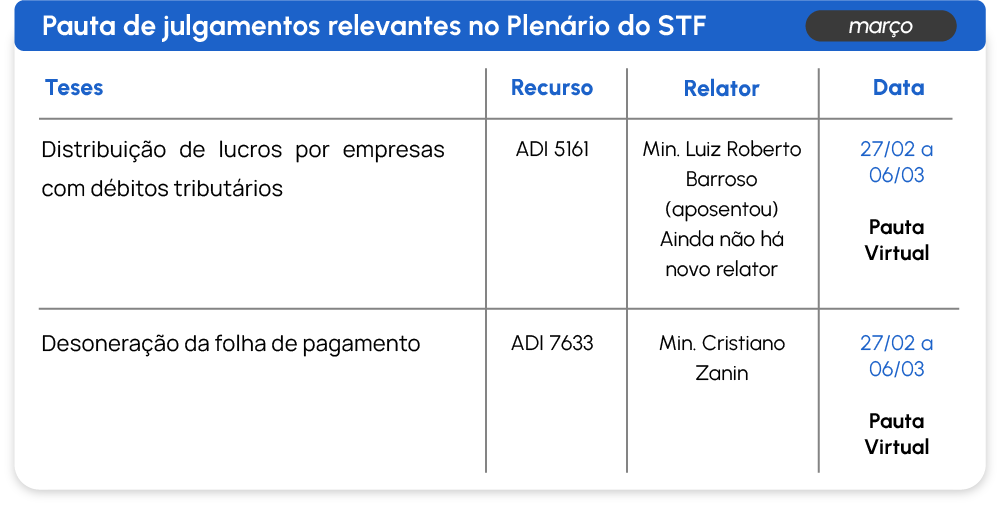

Pauta de julgamentos relevantes | Março

- STJ decide que teto de 20 salários-mínimos não é válido para as demais contribuições a terceiros – Tema 1390

- Fiança bancária ou seguro são válidos para garantir execução de crédito tributário, decide STJ – Tema 1385

- STJ suspende julgamento que discute execução fiscal contra espólio ou sucessores em caso de morte – Tema 1393

Pauta de julgamentos relevantes | Março

Notícias relevantes

STJ decide que teto de 20 salários-mínimos não é válido para as demais contribuições a terceiros – Tema 1390

A 1ª Seção do Superior Tribunal de Justiça afastou, por unanimidade, a limitação de 20 salários-mínimos da base de cálculo das contribuições parafiscais pagas pelas empresas. O entendimento já firmado pelo STJ para o Sistema S (Tema 1079) foi estendido para as demais contribuições a terceiros, como Incra, APEX-Brasil, ABDI, Sebrae, Salário-educação, Sest, Senar, Senat, DPC, Faer e Sescoop. Quanto à aplicação da modulação de efeitos, diferente do julgamento do Tema 1079, não houve o uso do mecanismo no Tema 1390.

REsp: 2187625/RJ e outros

Fiança bancária ou seguro são válidos para garantir execução de crédito tributário, decide STJ – Tema 1385

Por unanimidade, a 1ª Seção do Superior Tribunal de Justiça, entendeu que a Fazenda Nacional não pode rejeitar a fiança bancária ou o seguro oferecido pelo contribuinte para garantir a execução de crédito tributário, ao invés da penhora em dinheiro. Com esse julgamento, o colegiado pacificou o entendimento em relação ao Tema 1203, caso semelhante que trata de créditos não tributários, julgado em junho de 2025.

REsps: 2193673/SC e 2203951/SC

STJ suspende julgamento que discute execução fiscal contra espólio ou sucessores em caso de morte – Tema 1393

O julgamento que debate a continuidade da execução fiscal em face do espólio ou sucessores em caso de morte do executado antes da citação foi suspenso após um pedido de vista do ministro Benedito Gonçalves. Até o momento, o julgamento está em 1 a 1. A ministra Maria Thereza de Assis Moura, relatora do caso, votou pela possibilidade do prosseguimento da execução. A ministra Regina Helena Costa divergiu e votou contra o prosseguimento da execução.

Resps: 2237254/SC e 2227141/SC

Pauta de julgamentos relevantes | Março