Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Julho

Notícias relevantes

- Carf aprova dez novas súmulas em agosto;

- Carf pode sumular 13 novas súmulas em setembro, dentre elas a que trata de créditos extemporâneos.

Acórdãos relevantes

- Incidem Contribuições Previdenciárias sobre o “lucro no atacado” repassado aos distribuidores e consultores associados em rede de marketing multinível;

- Serviços de industrialização por encomenda geram o direito a créditos de PIS/Cofins não-cumulativos, mesmo que adquiridos sem a tributação das contribuições;

- Despesas com desenvolvimento de modelagem de calçados geram direito ao creditamento de PIS e Cofins;

- O ágio na subscrição de novas ações não deve compor a base de cálculo do lucro arbitrado;

- Despesas de licença de uso de software, quando pagas a sócios, não são dedutíveis da base de cálculo do IRPJ;

- Benefício fiscal da Lei Rouanet não alcança os valores recebidos pelo ente patrocinado;

- Incide IRPJ e CSLL sobre benefícios fiscais de ICMS concedidos sem o objetivo de estimular a implantação ou a expansão de empreendimentos econômicos;

Julgados de interesse

- Dedutibilidade de ágio interno da base de cálculo do IRPJ e da CSLL;

- Dedutibilidade de despesas incorridas no contexto de operações estruturadas envolvendo compra alavancada com emissão de debêntures.

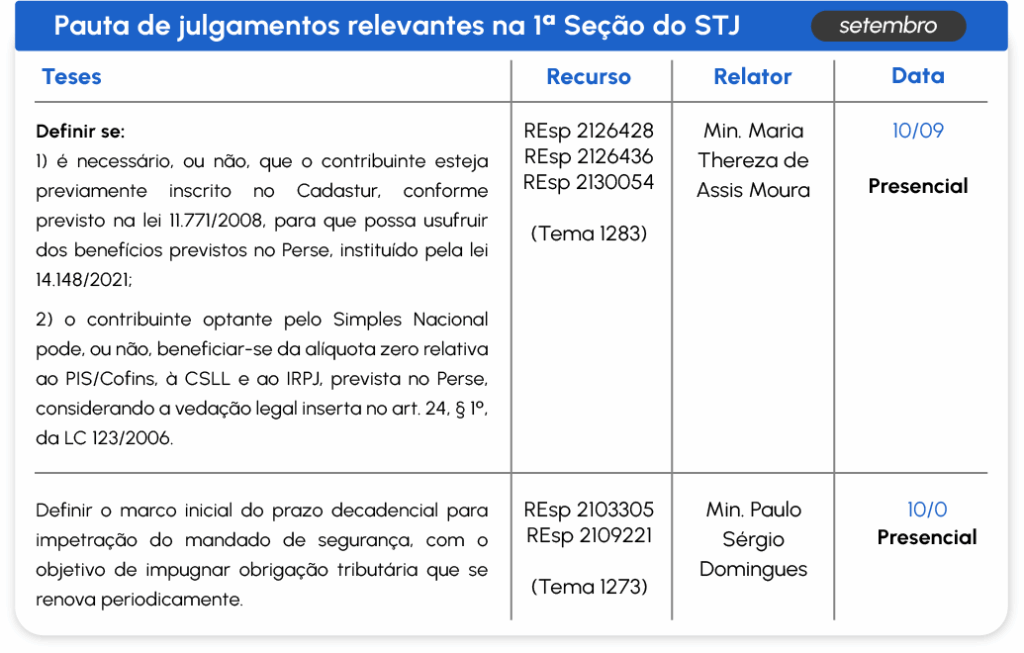

Pauta de julgamentos relevantes | Setembro

Notícias relevantes

Carf aprova dez novas súmulas em agosto

Nos dias 20 e 26 de agosto, o Carf aprovou dez enunciados de súmulas, atinentes às matérias de competência das 2ª e 3ª Seções. Confira:

- O resgate de contribuições vertidas a plano de aposentadoria privada complementar por beneficiário acometido de moléstia grave especificada no art. 6º, inciso XIV, da lei 7.713/1988, está isento do imposto sobre a renda.

- Não incidem as contribuições previdenciárias sobre a importância paga pelo empregador ao empregado durante os primeiros quinze dias de afastamento por motivo de doença.

- Na vigência da lei 4.771/1965, a área declarada a título de reserva legal somente pode ser excluída da área tributável, para fins de cálculo do ITR, se a averbação à margem da inscrição de matrícula, no registro de imóveis competente, for efetuada em data anterior à da ocorrência do fato gerador.

- A pensão alimentícia paga ao cônjuge ou filho na constância da sociedade conjugal, ainda que decorrente de acordo homologado judicialmente, é indedutível da base de cálculo do IRPF.

- No lançamento do IRPF com base na aplicação da presunção do art. 42 da lei 9.430/1996, quando não comprovada a origem individualizada dos depósitos bancários, não é cabível a redução da base de cálculo da autuação a 20%, ainda que o contribuinte afirme exercer exclusivamente a atividade rural.

- O fato gerador do IRPF, exigido a partir da omissão de rendimentos sujeitos ao ajuste anual, é complexivo, operando-se em 31 de dezembro do correspondente ano-calendário, ainda que apurado em bases mensais ou objeto de antecipações no decorrer do período.

- Para efeito de apuração de crédito no âmbito do regime da não cumulatividade da Contribuição para o PIS/Pasep e da Cofins, somente será considerada a energia elétrica efetivamente consumida nos estabelecimentos da pessoa jurídica, não se enquadrando nesse conceito outras despesas como a Contribuição para o Custeio da Iluminação Pública (Cosip) ou a demanda contratada.

- A suspensão da incidência da Contribuição para o PIS/Pasep e da Cofins, prevista no art. 9º da lei 10.925/2004, relativamente às atividades elencadas em sua redação original, aplica-se desde 1º de agosto de 2004, nos termos do art. 17, inciso III, dessa lei, não sendo possível deslocar o início dessa vigência por meio de ato infralegal.

- A dedução dos débitos a partir de créditos não admitidos pelo regulamento do IPI não se considera pagamento, e sujeita-se ao prazo decadencial regido pelo art. 173, inciso I, do Código Tributário Nacional.

- O regime aduaneiro especial de drawback, em sua modalidade suspensão, impõe que, até 28 de julho de 2010, haja vinculação física entre os insumos importados com suspensão de tributos e os produtos exportados.

Carf pode sumular 13 novas súmulas em setembro, dentre elas a que trata de créditos extemporâneos

Em 05 de setembro, 13 propostas de novas súmulas serão apreciadas pelas três turmas da Câmara Superior e pelo Pleno do Carf. Dentre essas propostas, destaca-se a exigência de apresentação de DCTF e Dacon retificadores para o aproveitamento de créditos extemporâneos de PIS e Cofins. Confira:

- A imputação proporcional é o único método admitido pelo CTN para determinação dos valores devidos em face de recolhimento ou compensação de débitos em atraso, quando não computada a integralidade dos acréscimos moratórios.

- Para elidir a presunção contida no art. 42 da lei 9.430/1996, é imprescindível a comprovação da natureza ou causa da operação que envolveu os valores creditados em conta de depósito ou de investimento, mantida junto à instituição financeira, sendo insuficiente a identificação do depositante.

- O valor do frete e do seguro, cujo ônus tenha sido do importador, e os tributos incidentes na importação devem ser incluídos no preço praticado para fins de comparação com o preço parâmetro determinado segundo o Método do Preço de Revenda menos Lucro – PRL, apurado conforme a IN SRF 243/2002, até a entrada em vigor do art. 38 da MP 563/2012, convertida na lei 12.715/2012, que deu nova redação ao art. 18 da lei 9.430/1996.

- Os valores informados em Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física, que não tiveram a sua comprovação de origem individualizada, não são passíveis de exclusão da base de cálculo do lançamento efetuado com base na presunção estabelecida no art. 42 da lei 9.430/1996.

- O aproveitamento de créditos extemporâneos da contribuição para o PIS/Pasep e da Cofins exige a apresentação de DCTF e Dacon retificadores, comprovando os créditos e os saldos credores dos trimestres correspondentes.

- As despesas portuárias na exportação de produtos acabados não se qualificam como insumos do processo produtivo do exportador para efeito de créditos de Contribuição para o PIS/Pasep e de Cofins não cumulativas.

- A adoção do IGP-M como índice de reajuste descaracteriza a condição de preço predeterminado, conforme disposto no art. 10, inciso XI, alínea “b”, da lei 10.833/2003, salvo se o postulante ao crédito comprovar que a variação do índice foi inferior aos patamares previstos no art. 109 da lei 11.196/2005.

- Na atividade de comércio, não é possível a apuração de créditos da não-cumulatividade da contribuição para o PIS/Pasep e da Cofins com base no inciso II do art. 3º das leis 10.637/2002 e 10.833/2003.

- As despesas incorridas com embalagens para transporte de produto, quando destinadas à sua manutenção, preservação e qualidade, enquadram-se na definição de insumos fixada pelo STJ, no julgamento do REsp 1.221.170/PR.

- Cada um dos componentes da mercadoria descrita como “kit ou concentrado para refrigerantes” deve ser classificado em código próprio da TIPI, quando constituído por diferentes matérias-primas e produtos intermediários, que apenas após nova etapa de industrialização no estabelecimento adquirente se tornam uma preparação composta para elaboração de bebidas.

- A apuração de crédito presumido de IPI sobre vendas realizadas a empresa comercial exportadora, previsto nas leis 363/1996 e 10.276/2001, está condicionada à comprovação de que o produto tenha saído do estabelecimento produtor diretamente para embarque ou para recinto alfandegado, por conta e ordem da referida empresa comercial exportadora.

- A multa decorrente da conversão da pena de perdimento, prescrita no §3º do art. 23 do Decreto-Lei 1.455/1976, com a redação dada pela lei 10.637/2002, é inaplicável a operações de exportação anteriores a 28 de julho de 2010.

- O frete incorrido na revenda de produtos sujeitos ao regime de tributação concentrada previsto na lei 10.147/2000 não gera créditos da contribuição para o PIS/Pasep e da Cofins não cumulativas, exceto no caso de revenda, por produtor, de produto adquirido de outro produtor ou importador.

Acódãos Relevantes

Incidem Contribuições Previdenciárias sobre o “lucro no atacado” repassado aos distribuidores e consultores associados em rede de marketing multinível

Os valores pagos a título de “lucro no atacado” aos distribuidores/consultores, na sistemática do marketing multinível, retribuem um trabalho prestado e constituem ganho efetivo de contribuintes individuais, possuindo natureza remuneratória para fins das Contribuições Previdenciárias.

Referência: PA 15746.727112/2022-89

Serviços de industrialização por encomenda geram o direito a créditos de PIS/Cofins não-cumulativos, mesmo que adquiridos sem a tributação das contribuições

Os serviços de industrialização por encomenda geram o direito ao crédito não cumulativo de PIS e Cofins, quando representarem insumos ligados ao processo produtivo e, portanto, essenciais à realização da atividade econômica da empresa encomendante, ainda que adquiridos sem a tributação das contribuições, mas com saída posterior tributada.

Referência: PA 19679.722049/2018-18

Despesas com desenvolvimento de modelagem de calçados geram direito ao creditamento de PIS e Cofins

As despesas com os serviços de desenvolvimento de novos modelos de calçados, representados pelas fases do desenho, modelagem técnica e terminando na produção de protótipos e modelos, são essenciais e relevantes à atividade empresarial de fabricação de calçados, gerando direito ao crédito não cumulativo de PIS e Cofins.

Referência: PA 11065.720246/2014-77

O ágio na subscrição de novas ações não deve compor a base de cálculo do lucro arbitrado

O ágio na subscrição de novas ações de uma sociedade anônima representa uma modalidade de capital social, por decorrer de investimento patrimonial realizado por acionistas, com vistas a fomentar o objeto social da empresa; não se trata, assim, de receita tributável pelo IRPJ e pela CSLL. A fiscalização havia concluído que a isenção relativa ao ágio na subscrição de ações por preço superior ao valor nominal, prevista no art. 422 do RIR/1999, seria aplicável apenas às companhias tributadas pelo lucro real — premissa afastada pela Turma, que concluiu que tais valores não deveriam compor a base de cálculo do lucro arbitrado no caso concreto.

Referência: PA 10865.720170/2014-00

Despesas de licença de uso de software, quando pagas a sócios, não são dedutíveis da base de cálculo do IRPJ

As importâncias pagas, creditadas, entregues, empregadas ou remetidas a residente ou domiciliado no exterior em contraprestação pelo direito de comercialização ou distribuição de software, para revenda a consumidor final, o qual receberá uma licença de uso, enquadram-se no conceito de royalties de natureza de direito autoral, sendo indedutíveis quando pagas a sócios, de acordo com art. 353, I, do RIR/99.

Referência: PA 15746.720990/2020-10

Benefício fiscal da Lei Rouanet não alcança os valores recebidos pelo ente patrocinado

Os valores recebidos por produtora cultural, provenientes de doações ou patrocínios de terceiros para financiamento de projetos culturais aprovados no âmbito da Lei Rouanet, representam receita tributável, devendo compor a base de cálculo de IRPJ e CSLL, uma vez que o incentivo fiscal previsto na lei 8.313/91 não alcança os destinatários dos recursos captados, apenas os patrocinadores ou doares.

Referência: PA 11080.738750/2020-83

Incide IRPJ e CSLL sobre benefícios fiscais de ICMS concedidos sem o objetivo de estimular a implantação ou a expansão de empreendimentos econômicos

Não são passíveis de serem excluídos do cômputo da base de cálculo do IRPJ e da CSLL os benefícios fiscais relacionados ao ICMS, – tais como redução de base de cálculo, redução de alíquota, isenção, diferimento, entre outros –, quando não observados os seguintes requisitos:

a) concessão como estímulo à implantação ou expansão de empreendimentos econômicos, não se aplicando aos incentivos ou benefícios fiscais concedidos de maneira incondicionada, de forma gratuita ou sem nenhum ônus ou dever ao subvencionado; e

b) registro em reserva de lucros e limitações correspondentes.

Referência: PA 10340.721160/2023-93

Julgados de interesse

Dedutibilidade de ágio interno da base de cálculo do IRPJ e da CSLL

A Relatora, Conselheira Edeli Bessa, negou provimento ao recurso interposto pelo contribuinte, por entender que as despesas com ágio, gerado em operações envolvendo empresas do mesmo grupo econômico, seriam insuscetíveis de dedução do IRPJ e da CSLL, por representarem despesas fictícias, registradas contabilmente com o propósito de reconhecer antecipadamente um suposto fluxo de rentabilidade futura, sem que tenha havido qualquer desembolso efetivo ou obrigação correspondente, seja por parte do próprio grupo econômico ou por terceiros independentes. Inaugurando a divergência, o Conselheiro Luis Henrique Toselli concluiu ser possível a dedução de tais despesas provenientes de ágio interno, considerando que não houve questionamento da fiscalização sobre o valor pago, tampouco sobre a regularidade dos laudos de avaliação apresentados, além de inexistir, antes da lei 12.973/2014, qualquer vedação legal à amortização do referido ágio intragrupo.

Em seguida, a Conselheira Semíramis de Oliveira Duro pediu vista dos autos.

Referência: PA 10980.724365/2015-85

Dedutibilidade de despesas incorridas no contexto de operações estruturadas envolvendo compra alavancada com emissão de debêntures

A Relatora Maria Carolina Maldonado Mendonca negou provimento ao Recurso Especial da PGFN, por entender que as despesas com comissões e juros na emissão de debêntures seriam dedutíveis da base de cálculo do IRPJ e da CSLL, por terem sido atendidos os requisitos do art. 47 da lei 4.506/64, visto que se constituem como operacionais, além de serem necessárias, usuais e normais às atividades da empresa. Assim, afastou o fundamento fiscal de que as despesas contraídas pela pessoa jurídica incorporada para viabilizar a aquisição da sucessora não seriam necessárias, porquanto tais dívidas possuíam direta relação com a manutenção e/ou incremento dos resultados da empresa, sob a perspectiva operacional.

O Conselheiro Luiz Tadeu Matosinho divergiu da Relatora, por compreender que as despesas teriam beneficiado a empresa adquirente, de sorte que não seriam dedutíveis.

Em seguida, a Conselheira Edeli Bessa pediu vista dos autos.

Referência: PA 16561.720033/2019-72

Pauta de Interesse

Casos de interesse pautados na sessão da 1ª Turma da CSRF de setembro de 2025.

- STF terá o ministro Edson Fachin como próximo presidente da Corte;

- STF decide pela constitucionalidade da Cide sobre remessas ao exterior – Tema 914;

- Após pedido de vista, STF suspende julgamento sobre cobrança de Difal de ICMS – Tema 1266;

- STF mantém modulação no caso sobre tributação do terço de férias – Tema 985;

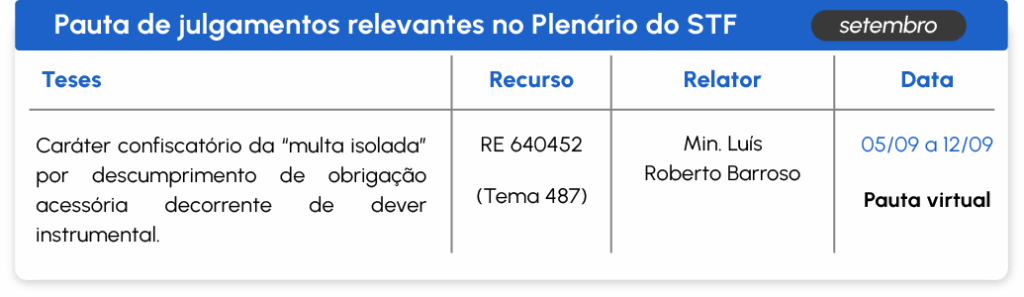

- Ministro Zanin cancela destaque sobre aplicação de multa por descumprimento de obrigação acessória e julgamento será em sessão virtual – Tema 487;

- Não é permitida a cobrança retroativa de ICMS sobre transferência de mercadorias – Tema 1367;

- Novos embargos sobre limites da coisa julgada, de 15 a 22 de agosto – Temas 881 e 885;

- STF suspende julgamento sobre os Temas 516 e 536;

- STF reconhece repercussão geral e reafirma jurisprudência em discussão sobre aplicação da Selic nos créditos da Fazenda – Tema 1419;

- Suspensão de IPI exclusiva a remetente é constitucional, decide STF;

- STF define prazo de 10 anos para ressarcimento de valores da tese do século na conta de luz;

- Discussão sobre pagamento de ICMS por marketplaces tem repercussão geral reconhecida pelo STF – Tema 1413;

- STF reconhece repercussão geral em processo que discute a tributação sobre vale-transporte e alimentação – Tema 1415.

Pauta de julgamentos relevantes | Setembro

STF terá o ministro Edson Fachin como próximo presidente da Corte

O Plenário do Supremo Tribunal Federal, em votação simbólica, elegeu o ministro Edson Fachin como o próximo presidente da Suprema Corte e o ministro Alexandre de Morais, como vice-presidente. A posse ocorrerá no dia 29 de setembro.

STF decide pela constitucionalidade da Cide sobre remessas ao exterior – Tema 914

O Plenário do Supremo Tribunal Federal decidiu que é constitucional a incidência da Contribuição de Intervenção no Domínio Econômico (Cide) sobre remessas ao exterior. O relator, ministro Luiz Fux, entendeu pela constitucionalidade da incidência desde que exclusiva a contratos com transferência de tecnologia. O ministro Flávio Dino abriu divergência, acompanhado pela maioria dos demais ministros, decidindo pela incidência mais ampla, sem a limitação destacada pelo relator. Apesar da divergência entre os ministros Fux e Dino sobre ampliar ou não a base de cobrança da Cide, todos concordaram em negar o recurso do particular e fixar a seguinte tese: (i) é constitucional a Cide destinada ao financiamento do Programa de Estímulo à Interação Universidade-Empresa para apoio à Inovação, instituída e disciplinada pela lei 10.168/00, com as alterações feitas pelas leis 10.332/01 e 11.452/07; (ii) a arrecadação da Cide instituída pela lei 10.168/00, com as alterações empreendidas, deve ser integralmente aplicada na área de atuação ciência e tecnologia nos termos da lei.

RE: 928943

Após pedido de vista, STF suspende julgamento sobre cobrança de Difal de ICMS – Tema 1266

O Supremo Tribunal Federal, em virtude de um pedido de vista do ministro Luís Roberto Barroso, suspendeu o julgamento que discutia se a cobrança do diferencial de alíquota (Difal) de ICMS em operações interestaduais a consumidores finais, não contribuintes, deve obedecer às regras de anterioridade à LC 190/2022. O placar está em 5×1 para que seja observada apenas a aplicação da anterioridade nonagesimal, permitindo, assim, a cobrança a partir de abril de 2022.

RE: 1426271

STF mantém modulação no caso sobre tributação do terço de férias – Tema 985

Por unanimidade, o Supremo Tribunal Federal, rejeitou os embargos de declaração da Procuradoria-Geral da Fazenda Nacional e manteve a modulação estabelecida quando do julgamento de mérito do caso. A Suprema Corte já havia julgado válida a incidência da contribuição previdenciária patronal sobre o terço constitucional de férias. Com a rejeição dos embargos de declaração da Fazenda Nacional, fica mantido o entendimento de que a decisão de mérito tenha efeito a partir de 15 de setembro de 2020, quando foi publicada a ata de julgamento.

RE: 1072485

Ministro Zanin cancela destaque sobre aplicação de multa por descumprimento de obrigação acessória e julgamento será em sessão virtual – Tema 487

O ministro Cristiano Zanin, em conjunto com os demais ministros do Supremo Tribunal Federal, cancelou seu pedido de destaque no julgamento que analisa se a aplicação de multas acima de 20% em caso de descumprimento de obrigação acessória possui natureza confiscatória. Segundo o presidente da Corte, ministro Luís Roberto Barroso, a decisão pelo cancelamento do destaque de forma colegiada é de suma importância para melhor análise do tema. Com o pedido de destaque cancelado, o julgamento ocorrerá em plenário virtual, que acontecerá de 5 a 12 de setembro, com o placar mantido em 2×1 a favor do contribuinte.

RE: 640452

Não é permitida a cobrança retroativa de ICMS sobre transferência de mercadorias – Tema 1367

O Supremo Tribunal Federal decidiu, por maioria, que a modulação de efeitos fixada na ADC 49 não autoriza a cobrança retroativa de ICMS nos casos em que os contribuintes deixaram de recolher o imposto nas transferências de mercadorias entre estabelecimentos do mesmo titular antes de 2024. No julgamento da ADC 49, a Suprema Corte declarou inconstitucional dispositivo da LC 87/1996 (Lei Kandir) que permitia a exigência do tributo nessas operações. Quanto à modulação, os ministros definiram que a decisão valia a partir de 2024, ressalvadas as empresas com processos administrativos e judiciais pendentes de conclusão até a data de publicação da ata de julgamento de mérito.

RE: 1490708

Novos embargos sobre limites da coisa julgada, de 15 a 22 de agosto – Temas 881 e 885

Nos Temas 881 e 885, que versam sobre os efeitos da coisa julgada em matéria tributária, foram, por maioria dos ministros do STF, rejeitados os novos embargos de declaração apresentados pela Fazenda Nacional e pelo contribuinte. A União pretendia a fixação de um prazo de 30 dias a contar da publicação da ata de julgamento dos embargos de declaração, para pagamento, pelo contribuinte, dos tributos sem a cobrança das multas excepcionadas. Já o contribuinte pedia a modulação do entendimento firmado, valendo o posicionamento do Tribunal sobre a matéria até a data de publicação da ata de julgamento. Ainda, pretendia a inclusão na ementa e no acórdão, que a exclusão das multas não ficasse restrita às discussões envolvendo a tributação de CSLL, mas que abrangesse qualquer situação em que o contribuinte tenha decisão favorável transitada em julgado.

RE: 949297 e 955227

STF suspende julgamento sobre os Temas 516 e 536

O Tema 516 discute a constitucionalidade da Cofins a cargo das cooperativas sobre os valores recebidos, provenientes de terceiros tomadores de serviços ou adquirentes das mercadorias vendidas por seus associados. Já o Tema 536 discute a incidência do PIS, Cofins e CSLL sobre produto de ato cooperativo.

No julgamento de ambos os casos, pediu vista o ministro Dias Toffoli, suspendendo o julgamento, que será novamente pautado. Até o momento, nos dois casos, o placar está em 2×0 de forma desfavorável ao contribuinte, prevalecendo o voto do relator, ministro Luís Roberto Barroso, que entendeu pela incidência das contribuições e foi acompanhado pelo ministro Alexandre de Moraes.

RE: 597315 e 672215

STF reconhece repercussão geral e reafirma jurisprudência em discussão sobre aplicação da Selic nos créditos da Fazenda – Tema 1419

No Tema 1419, que analisa se os créditos da Fazenda Pública devem ser atualizados pela taxa Selic após a vigência do artigo 3º da EC 113/2021, o Supremo Tribunal Federal, em sessão virtual, reafirmou, com repercussão geral, a jurisprudência que prevê a incidência do índice nas causas que envolvam a Fazenda. Com a reafirmação em sede de repercussão geral, todo Judiciário e o Carf deverão aplicar o entendimento já consolidado pelo STF.

ARE: 1557312

Suspensão de IPI exclusiva a remetente é constitucional, decide STF

Por unanimidade, o Supremo Tribunal Federal, declarou constitucional a suspensão do Imposto sobre Produtos Industrializados (IPI) nas saídas de matérias primas, produtos intermediários e materiais de embalagem que são direcionados às indústrias de determinados setores. O texto legal do dispositivo em questão, inciso 5º do artigo 29 da lei 10.637/2002, dispõe que somente o estabelecimento industrial remetente, ou seja, o vendedor do insumo, pode manter e utilizar créditos de IPI, sendo vedada tal prerrogativa a quem compra tais bens.

ADI: 7135

STF define prazo de 10 anos para ressarcimento de valores da tese do século na conta de luz

O Supremo Tribunal Federal, por maioria, decidiu que o prazo para devolução de valores referentes à tese do século pelas distribuidoras de energia elétrica é de 10 anos. O colegiado também definiu que a contagem inicia a partir da restituição dos valores pelas companhias ou a partir de quando houve a homologação definitiva da compensação. Assim restou a definição do entendimento fixado pelo STF: dar interpretação conforme à lei 14.385/2022 de modo a definir que a destinação dos valores de indébitos tributários restituídos (i) permita a dedução dos tributos incidentes sobre a restituição, bem como dos honorários específicos despendidos pelas concessionárias, para o fim de obter a repetição do indébito; e (ii) observe o prazo de 10 anos, contados da data da efetiva restituição do indébito às distribuidoras ou da homologação definitiva da compensação por elas realizada. Por fim, o Tribunal decidiu que o recebimento de boa-fé a maior pelo usuário consumidor não será objeto de repetição.

ADI: 7324

Discussão sobre pagamento de ICMS por marketplaces tem repercussão geral reconhecida pelo STF – Tema 1413

O Supremo Tribunal Federal julgará, em sede de repercussão geral, caso que discute se empresas que atuam como intermediadoras de pagamento e plataformas de marketplaces podem ser responsabilizadas pelo pagamento de ICMS nos casos em que as vendas na internet são feitas por terceiros. O julgamento analisará casos em que o vendedor não emite nota fiscal ou deixa de cumprir outras obrigações legais.

RE: 1554371

STF reconhece repercussão geral em processo que discute a tributação sobre vale-transporte e alimentação – Tema 1415

De forma unânime, o Plenário do Supremo Tribunal Federal reputou constitucional e reconheceu a repercussão geral de caso que discute a incidência de contribuição previdenciária sobre valores pagos a empregados a título de vale-transporte e alimentação. O entendimento a ser fixado pela Suprema Corte deverá ter sua aplicação obrigatória pelo Judiciário e pelo Carf.

ARE: 1370843

Pautas de julgamentos relevantes | Setembro

- Maria Marluce Caldas e Carlos Augusto Pires Brandão são nomeados como novos ministros do STJ;

- STJ decide que contribuinte pode tomar crédito de ICMS por gases ventados não comercializados;

- STJ decide que incide contribuição previdenciária sobre remuneração de jovem aprendiz – Tema 1342;

- STJ pode revisar julgados em sede de repetitivos sobre empréstimos compulsórios – Temas 65, 66 e 67;

- STJ afeta temas tributários para o rito dos repetitivos.

Pautas de julgamentos relevantes | Setembro

Maria Marluce Caldas e Carlos Augusto Pires Brandão são nomeados como novos ministros do STJ

O Superior Tribunal de Justiça irá contar com dois novos ministros, a procuradora Maria Marluce Caldas, do Ministério Público de Alagoas (MPAL), e o desembargador do Tribunal Regional Federal da 1ª Região (TRF1), Carlos Augusto Pires Brandão. Ambos foram escolhidos em listas tríplices formadas pelo Pleno do STJ. Marluce Caldas ocupará a vaga decorrente da aposentadoria da ministra Laurita Vaz, enquanto Carlos Brandão ocupará a vaga decorrente da aposentadoria da ministra Assusete Magalhães.

STJ decide que contribuinte pode tomar crédito de ICMS por gases ventados não comercializados

A 1ª Seção do Superior Tribunal de Justiça, por unanimidade, entendeu pela possibilidade de creditamento de Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na aquisição de energia elétrica usada na produção de gases ventados que não foram comercializados. O julgamento unificou o entendimento das Turmas, tendo em vista que em dezembro de 2024, a 1ª Turma havia decidido pela possibilidade de o contribuinte realizar a tomada de créditos referentes aos gases ventados, ao contrário do que havia decidido a 2ª Turma no mês anterior, no julgamento do AREsp 2439507/MG.

EREsp: 1854143/MG

STJ decide que incide contribuição previdenciária sobre remuneração de jovem aprendiz – Tema 1342

Em julgamento realizado pela 1ª Seção, o Superior Tribunal de Justiça fixou tese no tema 1.342, no sentido de que “os valores relativos ao pagamento de menor aprendiz, integram a base da contribuição previdenciária patronal“. A relatora, ministra Maria Thereza, assinalou que não houve destaque dos demais ministros que justificasse o debate colegiado. No entendimento da ministra, o valor pago aos menores aprendizes possui característica salarial abarcada pela CLT, o que o coloca dentro da base conceitual da contribuição previdenciária patronal, ao contrário do que entendiam os contribuintes.

REsps: 2191694/SP e 2191479

STJ pode revisar julgados em sede de repetitivos sobre empréstimos compulsórios – Temas 65, 66 e 67

A 1ª Seção do Superior Tribunal de Justiça pode revisar casos que discutem a correção monetária e a incidência de juros sobre valores devolvidos aos consumidores a título de empréstimos compulsórios sobre energia elétrica. Os Temas foram levados a julgamento na sessão do dia 13 de agosto, porém, o colegiado suspendeu o julgamento após o voto do relator, ministro Teodoro Silva Santos, que concordou com a abertura de processo de revisão. O relator entendeu, pela análise parcial da tese fixada em 2009, quando do julgamento dos Temas 65, 66 e 67. Após, pediu vista o ministro Gurgel de Faria. Caso prevaleça o entendimento do relator, a 1ª Seção pode determinar a suspensão temporária nacional de todos os processos que versem sobre a mesma matéria.

Pet: 17904/RJ

STJ afeta temas tributários para o rito dos repetitivos

O Superior Tribunal de Justiça afetou, nos dias 18 e 19 de agosto, importantes Temas tributários que serão submetidos ao rito de julgamento de recurso repetitivo. Os Temas ainda não têm previsão de julgamento, mas, o entendimento fixado pela Corte, deverá ser aplicado pelo Carf e pelos demais tribunais do judiciário, com exceção do STF.

Temas afetados – STJ:

- Tema 1369 – Definir se a cobrança de ICMS-Difal em operações interestaduais destinadas a consumidor final contribuinte do imposto estava suficientemente disciplinada na LC 87/1996 (Lei Kandir), antes da entrada em vigor da LC 190/2022. REsp 2133933/2025997

- Tema 1371 – Definir se a prerrogativa do fisco de arbitrar a base de cálculo do ITCMD decorre diretamente do CTN ou está sujeita às normas específicas da Unidade da Federação. REsp 2175094/2213551

- Tema 1372 – Definir se a contribuição ao Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) incidem sobre o ICMS-Difal (Diferencial de Alíquotas do Imposto sobre a Circulação de Mercadorias e Serviços). REsp 2174178/2181166/ 2191532

- Tema 1373 – Definir se o IPI não recuperável incidente sobre a operação de compra de mercadoria para revenda integra a base de cálculo dos créditos da contribuição ao PIS/Pasep e da Cofins. REsp 2198235/ 2191364

Pautas de julgamentos relevantes | Setembro