Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Março

Acórdãos relevantes

- Desconto em cessão de créditos para quitar empréstimo bancário representa despesa dedutível;

- O Fisco possui o dever de provar fraude ou simulação nas autuações por ocultação de terceiros;

- Tema 1.293 do STJ anula multa aduaneira em processos parados;

- Créditos vinculados às receitas decorrentes de ato cooperativo podem ser ressarcidos ou compensados;

- Gastos com aluguel de veículos para utilização na fase agrícola representam insumos para fins de creditamento de PIS e Cofins;

- Gastos com royalties podem ser aproveitados como crédito no regime de incidência não cumulativa de PIS e Cofins;

- Para os efeitos de apuração do VTM considera-se praça o Município onde está situado o estabelecimento do remetente.

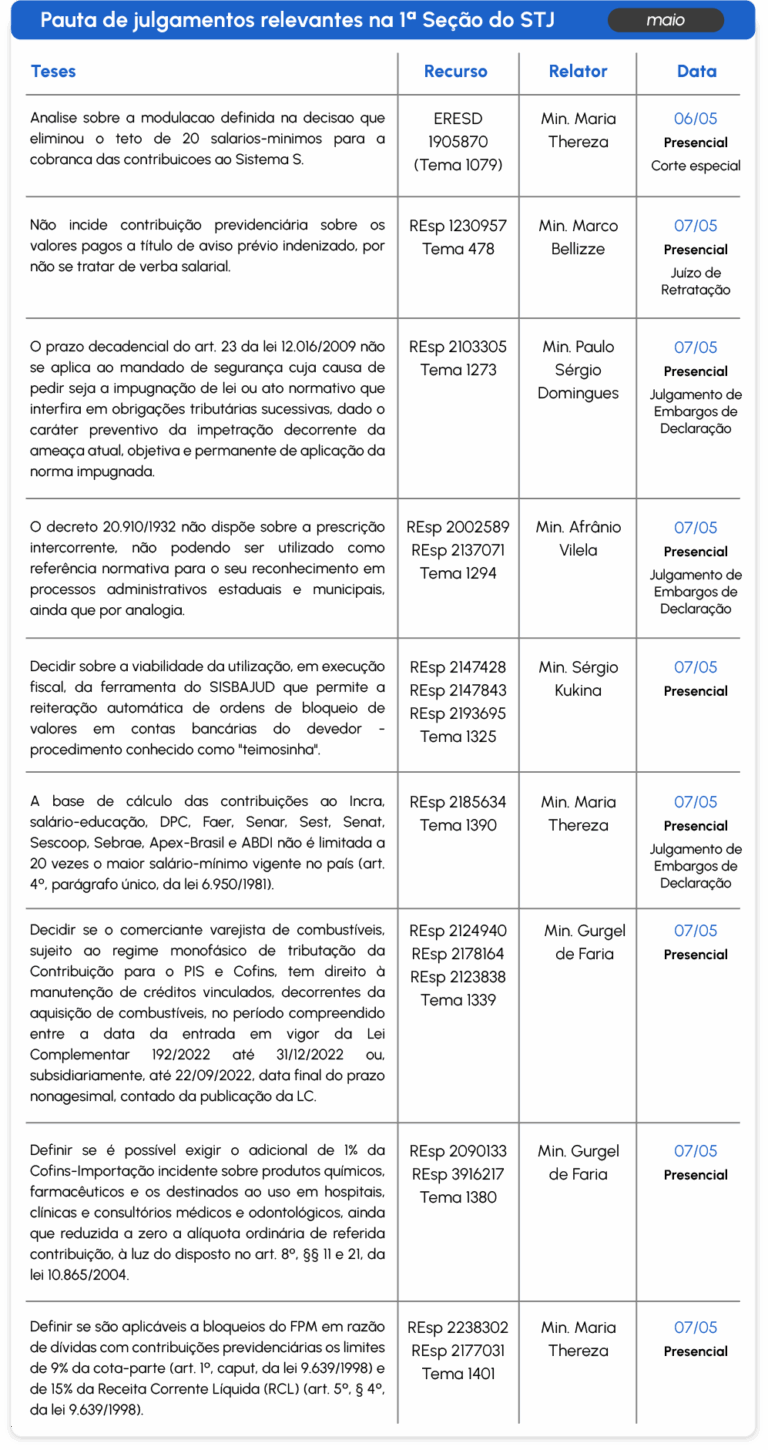

Pauta de julgamentos relevantes | Maio

Acórdãos Relevantes

Desconto em cessão de créditos para quitar empréstimo bancário representa despesa dedutível

O desconto em operação de cessão de créditos, com vistas a antecipar o recebimento de créditos futuros e viabilizar a quitação de empréstimo bancário com juros incorridos no financiamento realizado, ainda que tal cessão tenha sido celebrada com pessoa jurídica ligada, representa despesa operacional necessária e dedutível na apuração do Lucro Real e da base de cálculo da CSLL.

Referência: 19515.002844/2010-01

O Fisco possui o dever de provar fraude ou simulação nas autuações por ocultação de terceiros

Nas autuações por ocultação de terceiros que não se alicerçam na presunção estabelecida no art. 23, II, Decreto-Lei 1.455/1976, o Fisco tem o dever de provar ocorrência de fraude ou simulação, inclusive da caracterização de interposição fraudulenta. No caso concreto, a fiscalização não apresentou elementos suficientes à demonstração da infração, tendo em vista que:

- o uso de benefícios fiscais (ICMS em Rondônia) ou a contratação de tradings para importação por conta e ordem não configuram, por si só, ilícito;

- a adquirente ostensiva possuía inserção no mercado e capacidade logística; e

- a inexistência de armazenamento para certos produtos decorreu da natureza célere do nicho de mercado, não sendo prova de interposição fraudulenta.

Referência: 10111.720584/2021-72

Tema 1.293 do STJ anula multa aduaneira em processos parados

O Tema Repetitivo 1.293 permite a extinção da pena de perdimento decorrente de operação de descarga, feita sem ordem, despacho ou licença, por escrito, concedidos pela autoridade aduaneira ou quando do não cumprimento de outra formalidade especial estabelecida em texto normativo, em razão da não apresentação de formulário exigido por força de Instrução Normativa e de Portaria local da Autoridade Alfandegária, dada a sua natureza de multa aduaneira.

Referência: 18336.720260/2017-25

Créditos vinculados às receitas decorrentes de ato cooperativo podem ser ressarcidos ou compensados

As receitas decorrentes das vendas de produtos de sociedades cooperativas para seus cooperados, por se caracterizarem como atos cooperados típicos, estão excluídas da incidência de PIS e Cofins, de modo que os créditos vinculados a essas vendas podem ser ressarcidos ou compensados com base nos arts. 17 da lei 11.033/2004 e 16 da lei 11.116/2005.

Referência: 10183.721585/2017-12

Gastos com aluguel de veículos para utilização na fase agrícola representam insumos para fins de creditamento de PIS e Cofins

A locação de veículos para serem utilizados na fase agrícola da produção de álcool e açúcar gera créditos da não cumulatividade como insumos, nos termos do art. 3, II, das leis 10.637/2002 e 10.833/2003.

Referência: 10480.728488/2016-15

Gastos com royalties podem ser aproveitados como crédito no regime de incidência não cumulativa de PIS e Cofins

Os pagamentos a título de royalties pelo direito de uso de patentes, para produção e comercialização de sementes certificadas, representam aquisição de bens móveis e se qualificam como insumos na atividade produtiva de cultivo de grãos, gerando o direito a créditos não cumulativos de PIS e Cofins.

Referência: 10183.909896/2020-07

Para os efeitos de apuração do VTM considera-se praça o Município onde está situado o estabelecimento do remetente

O conceito de praça para o Valor Tributável Mínimo (VTM) corresponde ao Município onde está situado o estabelecimento remetente, conforme estabelecido na lei 14.305/2022, que tem o caráter interpretativo da norma, portanto, com efeitos retroativos, nos termos do art. 106, I, do CTN.

Referência: 13370.722417/2020-12

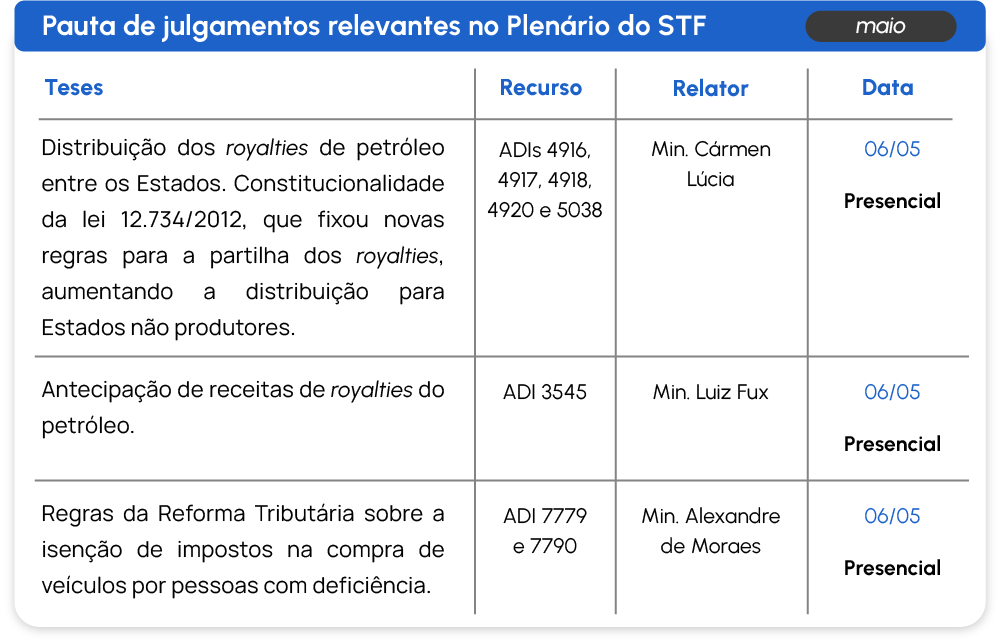

Pauta de julgamentos relevantes | Maio

- STF referenda liminar concedida no caso que trata da desoneração da folha de pagamentos;

- STF suspende julgamento que analisa subvenção na base de cálculo do ICMS sobre energia elétrica – Tema 1113;

- STF mantém tese que validou Cide sobre remessas ao exterior – Tema 914;

- Constitucionalidade da cobrança de IPTU por metragem será julgada com repercussão geral pelo STF – Tema 1455;

- Adicional de ICMS a fundo de pobreza é invalidado pelo STF.

Pauta de julgamentos relevantes | Maio

STF referenda liminar concedida no caso que trata da desoneração da folha de pagamentos

O Supremo Tribunal Federal, por maioria, tornou definitiva a medida cautelar concedida na ADI 7633 em 2024, que trata da desoneração da folha de pagamentos. A Suprema Corte reconheceu a inconstitucionalidade dos artigos 1º, 2º, 4º e 5º da lei 14.784/23, sem pronúncia de nulidade. O colegiado entendeu que é preciso prever a compensação em caso de renúncia de receita. A lei 14.973/24, que trata da reoneração gradual, fica preservada por não entrar no mérito do acordo entre governo e legislativo.

ADI 7633

STF suspende julgamento que analisa subvenção na base de cálculo do ICMS sobre energia elétrica – Tema 1113

Após pedido de vista do ministro Nunes Marques, o Supremo Tribunal Federal suspendeu o julgamento que analisa a inclusão do valor de subvenção econômica a consumidores de baixa renda na base de cálculo do ICMS sobre energia elétrica. Até o momento da suspensão do julgamento o placar estava em 5×1 para afastar a incidência de ICMS sobre as parcelas de subvenção econômica recebidas pelas distribuidoras de energia elétrica.

RE 990115 e

ADI 3973

STF mantém tese que validou cide sobre remessas ao exterior – Tema 914

O Supremo Tribunal Federal, por maioria, não conheceu dos embargos de declaração opostos pelas associações representativas das emissoras de rádio e televisão (Abert), de jornais (ANJ), e dos editores de livros (SNEL) e manteve a tese fixada em sede de repercussão geral referente à incidência da cide sobre remessas ao exterior. Assim, permanece o entendimento de que incide o tributo não somente sobre os contratos de exploração de tecnologia, mas também sobre os serviços técnicos e de assistência administrativa prestados por residentes ou domiciliados no exterior. No caso concreto, os embargos de declaração do contribuinte ainda não foram pautados.

RE 928943

Constitucionalidade da cobrança de IPTU por metragem será julgada com repercussão geral pelo STF – Tema 1455

O Supremo Tribunal Federal, por unanimidade, considerou constitucional e reconheceu a existência de repercussão geral na discussão sobre a constitucionalidade da cobrança de IPTU com alíquotas diferentes com base na área do imóvel. A tese a ser firmada quando for julgado o mérito deverá ser aplicada pelas demais instâncias do Judiciário.

ARE 1593784

Adicional de ICMS a fundo de pobreza é invalidado pelo STF

O Supremo Tribunal Federal, por unanimidade, decidiu invalidar uma lei de Sergipe que instituiu um adicional de ICMS sobre operações de telecomunicações destinado ao Fundo Estadual de Combate e Erradicação da Pobreza (Fecep). Casos semelhantes de outros estados já haviam sido julgados pela Corte em 4 de março (ADIs 7716, 7077 e 7634). Na oportunidade foi definido que após a publicação da LC 194/22, as leis perderam a eficácia.

ADI 7816

Pauta de julgamento relevantes | Maio

- STJ elege nova gestão para biênio de 2026 a 2028;

- STJ entende pela possibilidade de restituição de ICMS sem que os créditos tenham sido ajustados previamente;

- STJ suspende julgamento sobre prazo decadencial em caso de omissão no IRPF;

- STJ julgará em sede de repetitivo a redução de IRPJ e CSLL em serviços odontológicos – Tema 1427;

- STJ julgará, como repetitivo, prazo prescricional para compensação de créditos tributários reconhecidos judicialmente – Tema 1428.

Pauta de julgamentos relevantes | Maio

STJ elege nova gestão para biênio de 2026 a 2028

Na sessão do dia 14 de abril, o Pleno do Superior Tribunal de Justiça elegeu a nova gestão que presidirá a Corte no biênio de 2026 a 2028. Foram eleitos o ministro Luis Felipe Salomão, para presidente, o ministro Campbell Marques, para vice-presidente, e o ministro Benedito Gonçalves, para corregedor nacional de Justiça. A nova gestão tomará posse em agosto, quando terminará a gestão do ministro Herman Benjamin, atual presidente da Corte.

STJ entende pela possibilidade de restituição de ICMS sem que os créditos tenham sido ajustados previamente

Por unanimidade, a 1ª Seção do Superior Tribunal de Justiça rejeitou os embargos de divergência do estado do Rio Grande do Sul e decidiu manter o entendimento de que nas transferências entre estabelecimentos do mesmo titular, o contribuinte pode requerer a restituição ou compensação de ICMS recolhido indevidamente, mesmo que anteriormente não tenha comprovado ou ajustado créditos eventualmente aproveitados na operação.

EREsp 2057460/RS

STJ suspende julgamento sobre prazo decadencial em caso de omissão no IRPF

Após um pedido de vista do ministro Paulo Sérgio Domingues, a 1ª Seção do STJ suspendeu o julgamento que analisa o prazo de decadência para a constituição de crédito tributário nas hipóteses em que há omissão de rendimentos no IRPF. O marco inicial da decadência é o ponto central da discussão. Até o momento da suspensão do julgamento, apenas o relator, ministro Afrânio Vilela, votou, determinando o retorno dos autos à origem.

EAREsp 1626062/SP

STJ julgará em sede de repetitivo a redução de IRPJ e CSLL em serviços odontológicos – Tema 1427

O Superior Tribunal de Justiça afetou para ser julgado sob o rito dos recursos repetitivos caso sobre a redução de IRPJ e CSLL para serviços odontológicos. A discussão definirá se tais serviços se enquadram, ou não, no conceito de serviços hospitalares, para fins de aplicação de alíquotas reduzidas de IRPJ e CSLL no lucro presumido. Ainda não há data definida para o julgamento.

REsp 2223487/RS

STJ julgará, como repetitivo, prazo prescricional para compensação de créditos tributários reconhecidos judicialmente – Tema 1428

A 1ª Seção do STJ também afetou, para ser analisado sob a sistemática de recursos repetitivos, caso que definirá se prazo prescricional de cinco anos para o exercício do direito de compensação de créditos tributários reconhecidos judicialmente aplica-se ao início do procedimento compensatório ou à sua integral conclusão. Ainda não há data definida para o julgamento.

REsps 2227090/CE e outros

Pauta de julgamentos relevantes | Maio