Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Fevereiro

Acórdãos relevantes

- Distinguishing da Súmula Carf 231: inaplicabilidade da exigência de retificação nos períodos sujeitos à EFD-Contribuições;

- Não incidem Contribuições Previdenciárias sobre abono de férias previsto em norma coletiva de trabalho;

- Nulidade de lançamento baseado em critério de rateio sem previsão em lei;

- Dedutibilidade de despesas com propaganda e publicidade;

- Não incidem PIS e Cofins sobre bonificações e descontos comerciais;

- Não indicação de sujeitos na declaração de importação não configura ocultação típica, exigindo prova de dolo ou simulação;

- Legitimidade da intermediação de trading como contraparte principal em operação de importação triangular;

- IRRF pago sobre rendimentos auferidos por filial domiciliada no exterior e tributado no Brasil;

- Dedutibilidade de royalties pagos à controladora indireta da base de cálculo do IRPJ;

- Afastamento de multa por inconsistência na Escrituração Fiscal Digital – ICMS/IPI quando realizada retificação pelo contribuinte;

- Dispensa da exigência de registro nos órgãos de fiscalização ou nas agências reguladoras dos contratos para dedutibilidade de despesas com royalties.

Pauta de julgamentos relevantes | Abril

Acórdãos Relevantes

Distinguishing da Súmula Carf 231: inaplicabilidade da exigência de retificação nos períodos sujeitos à EFD-Contribuições

A Súmula Carf 231, que condiciona o aproveitamento de créditos extemporâneos de PIS e Cofins a apresentação de DCTF e DACON retificadores, não é aplicável de forma vinculante ao período em que a EFD-Contribuições se tornou obrigatória, mormente quando o contribuinte demonstra o não aproveitamento de tais créditos em períodos anteriores.

Referência: 10340.720654/2023-51

Não incidem Contribuições Previdenciárias sobre abono de férias previsto em norma coletiva de trabalho

Não há incidência de Contribuições Previdenciárias sobre o abono de férias concedido nos termos dos arts. 143 e 144 da CLT, desde que haja pacto prévio por acordo ou convenção coletiva de trabalho e que o valor não ultrapasse o equivalente a vinte dias da remuneração do empregado.

Referência: PA 10830.728366/2017-84

Nulidade de lançamento baseado em critério de rateio sem previsão em lei

É inválido o auto de infração, fundado na alegação de transferência irregular entre empresas de um mesmo grupo econômico, quando o critério de rateio de receitas adotado pela fiscalização não possui previsão legal ou regulamentar. A cobrança também é considerada inválida quando o contribuinte não foi previamente intimado para se manifestar sobre os dados utilizados e os valores que lhe são atribuídos, bem como quando a autoridade fiscal não apresenta uma justificativa técnica adequada para explicar a impossibilidade de apuração direta das receitas reais. Além disso, é necessário que haja demonstração de que estão presentes as hipóteses legais que autorizam o uso de métodos indiretos de apuração, como o arbitramento, o que não ocorre no caso, configurando vício material e procedimental insanável que viola os princípios do devido processo legal, do contraditório, da ampla defesa e da motivação dos atos administrativos.

Referência: PA 10120.720861/2017-51

Dedutibilidade de despesas com propaganda e publicidade

A dedução de despesas com propaganda e publicidade está condicionada à regular inscrição no CNPJ e à escrituração contábil da empresa prestadora dos serviços. Tais exigências recaem exclusivamente sobre a prestadora, não devendo ser à contratante, que não dispõe de meios legais para exigir de terceiros o acesso a livros contábeis e declarações fiscais, cuja guarda e fiscalização competem à RFB.

Referência: 11020.002353/2010-11

Não incidem PIS e Cofins sobre bonificações e descontos comerciais

Não incidem contribuição ao PIS e à Cofins a cargo do adquirente sobre os descontos concedidos pelo fornecedor ao varejista, ainda que condicionados a contraprestações vinculadas à operação de compra e venda, por não constituírem receita do adquirente, mas sim mera redução do custo de aquisição das mercadorias, sendo, portanto, irrelevante sua natureza jurídica para fins de incidência das referidas contribuições.

Referência: 10872.720066/2017-61

Não indicação de sujeitos na declaração de importação não configura ocultação típica, exigindo prova de dolo ou simulação

A simples ausência de identificação de sujeitos na declaração de importação não é suficiente, por si só, para caracterizar a interposição fraudulenta, pois sua configuração depende da prova de dolo ou simulação, exigindo, de forma cumulativa, a demonstração de que o importador formal atuou sem interesse próprio, em benefício exclusivo de terceiros, e com a finalidade específica de ocultar o real beneficiário da operação, não podendo ser presumida a partir de indícios isolados.

Referência: 15444.720071/2020-32

Legitimidade da intermediação de trading como contraparte principal em operação de importação triangular

A importação triangular intermediada por trading company do mesmo grupo econômico no exterior não configura, por si só, interposição fraudulenta ou ocultação do real vendedor, quando evidenciada sua atuação como contraparte principal com funções de gestão de riscos e agregação de valor, conferindo substância econômica e propósito negocial à operação, situação em que não se aplica a pena de perdimento convertida em multa.

Referência: 15165.720767/2023-48

IRRF pago sobre rendimentos auferidos por filial domiciliada no exterior e tributado no Brasil

O IRRF recolhido no Brasil sobre rendimentos remetidos a filial situada em paraíso fiscal, cujo lucro já tenha sido tributado internamente, pode ser aproveitado na apuração do IRPJ da controladora, ainda que esta não apure lucro real positivo, integrando o Saldo Negativo do período. Isso porque a limitação prevista no parágrafo único do art. 9º da MP 2.158-35, que remete ao art. 26 da lei 9.249/95 para fins de dedução do imposto devido no Brasil, restringe-se aos casos de imposto pago no exterior, não alcançando os recolhimentos efetuados no território nacional.

Referência: 16327.903508/2019-37

Dedutibilidade de royalties pagos à controladora indireta da base de cálculo do IRPJ

A vedação à dedutibilidade prevista na alínea “d” do parágrafo único do art. 71 da lei 4.506/1964 não alcança os royalties pagos a pessoa jurídica no exterior integrante do mesmo grupo econômico do contribuinte e controlada (direta ou indiretamente) pelo mesmo sócio, dado que o termo “sócios” deve ser interpretado abrangendo pessoas físicas ou jurídicas, domiciliadas no país ou no exterior, que detenham participação societária direta na pessoa jurídica.

Referência: PA 10882.723610/2020-11

Afastamento de multa por inconsistência na Escrituração Fiscal Digital – ICMS/IPI quando realizada retificação pelo contribuinte

É indevida a aplicação de multa por inconsistência na EFD-ICMS/IPI quando a própria fiscalização concede ao contribuinte a oportunidade de revisão e este, agindo de boa-fé, corrige a falha. Ao permitir a regularização e, em seguida, utilizá-la como fundamento para penalidade, a Administração pratica conduta contraditória, violando os princípios da boa-fé objetiva e da lealdade nas relações jurídico-tributárias, tornando a sanção desproporcional, irrazoável e incompatível com sua finalidade.

Referência: 13864.720063/2018-03

Dispensa da exigência de registro nos órgãos de fiscalização ou nas agências reguladoras dos contratos para dedutibilidade de despesas com royalties

Na apuração do lucro tributável da pessoa jurídica que atua na multiplicação de sementes, os limites de dedutibilidade previstos nos arts. 74 da lei 3.470/1958 e 12 da lei 4.131/1962 não se aplicam a pagamentos ou repasses feitos a pessoa jurídica não ligada, domiciliada no país, relacionados à exploração de tecnologia de transgenia ou à licença de cultivares por terceiros, sendo dispensado o registro desses contratos junto a órgãos de fiscalização ou agências reguladoras.

Referência: 17095.721977/2020-15

Pauta de julgamentos relevantes | Abril

- STF modula decisão sobre crédito de sucatas e aparas – Tema 304;

- STF mantém modulação fixada no julgamento sobre anterioridade do Difal de ICMS – Tema 1266;

- Discussão sobre imunidade de ITBI na transferência de bens imóveis será julgada pelo plenário físico do STF – Tema 1348;

- Análise sobre ICMS em operações interestaduais de combustíveis é suspensa pelo STF – Tema 1258;

- Julgamento de ação que discute imunidade de IPTU a imóveis estatais é suspenso pelo STF – Tema 1398;

- ADIs que discutem isenção de ICMS em áreas de livre comércio serão julgadas pelo plenário físico do STF;

- Julgamento sobre a Moratória da Soja é suspenso para tentativa de conciliação;

- STF valida a incidência de Imposto de Importação sobre mercadoria que retorna ao Brasil;

- STF suspende julgamento que discute cobrança de IPVA sobre veículos de locadoras;

- STF valida medidas restritivas contra devedor contumaz de ICMS;

- Adicional de ICMS sobre telecomunicações é invalidado pelo STF;

- STF suspende julgamento que discute distribuição de lucros por empresas devedoras.

Pauta de julgamentos relevantes | Abril

STF modula decisão sobre crédito de sucatas e aparas – Tema 304

O Supremo Tribunal Federal modulou a decisão proferida no Tema 304 que, em 2021, permitiu a apropriação de créditos de PIS/Cofins na aquisição dos reciclados por empresas industriais que trabalham sob o regime do lucro real no sistema da não cumulatividade e que usam esse material na cadeia produtiva. A mesma decisão, ainda, acabou com a isenção destes mesmos tributos no momento da venda do material reciclado por cooperativas ou empresas que comercializam material reciclado para cadeias de produção.

A Suprema Corte definiu que a decisão proferida no Tema produza efeitos a partir da publicação da ata de julgamento dos embargos de declaração. Aqueles que entraram com ações até 15/6/2021 poderão manter o sistema antigo de isenção na venda de material reciclado e poderão apurar o crédito do PIS e da Cofins na cadeia produtiva.

RE 607109

STF mantém modulação fixada no julgamento sobre anterioridade do Difal de ICMS – Tema 1266

O Supremo Tribunal Federal, por unanimidade, manteve a modulação fixada no julgamento sobre a anterioridade do Difal de ICMS em operações interestaduais destinadas a consumidores finais não contribuintes, mantendo resguardadas as empresas que ajuizaram ações até novembro de 2023 e deixaram de recolher o tributo em 2022. A tese, que já havia sido firmada no julgamento do mérito, é de que o Difal de ICMS deve seguir, apenas, a anterioridade nonagesimal.

RE 1426271

Discussão sobre imunidade de ITBI na transferência de bens imóveis será julgada pelo plenário físico do STF – Tema 1348

O ministro do Supremo Tribunal Federal, Flavio Dino, pediu destaque no julgamento que analisava a possibilidade de ampliação da imunidade tributária do ITBI sobre a venda e locação de imóveis para os casos em que a principal atividade da empresa é a compra e venda ou a locação de imóveis. O placar, registrado em 4×1 a favor dos contribuintes, será zerado quando o Tema for pautado para julgamento pelo plenário físico da Corte.

RE 1495108

Análise sobre ICMS em operações interestaduais de combustíveis é suspensa pelo STF – Tema 1258

O julgamento sobre a possibilidade de manutenção dos créditos de ICMS sobre a operação interna à que destina combustível derivado de petróleo para outra unidade federativa foi suspenso após um pedido de vista do ministro Cristiano Zanin. Até o momento da interrupção do julgamento, o placar estava 3×1, de forma desfavorável ao contribuinte.

RE 1362742

Julgamento de ação que discute imunidade de IPTU a imóveis estatais é suspenso pelo STF – Tema 1398

Após um pedido de destaque do ministro Flávio Dino, o Supremo Tribunal Federal suspendeu a sessão virtual que analisava a incidência de IPTU sobre imóveis estatais destinados à prestação de serviço público. Com o pedido de destaque a discussão será levada ao plenário físico da Corte em data ainda não definida. O placar, que contava apenas com o voto do relator, ministro Dias Toffoli, que decidiu de forma favorável aos contribuintes, será zerado.

RE 1317330

ADIs que discutem isenção de ICMS em áreas de livre comércio serão julgadas pelo plenário físico do STF

O Supremo Tribunal Federal julgará em seu plenário físico, após um pedido de destaque do ministro Luiz Fux, caso que questiona a constitucionalidade de dispositivo que impôs prazo de validade para a isenção de ICMS nas operações de saída de produtos destinados às Áreas de Livre Comércio (ALCs). Ainda não há nova data definida para o julgamento.

ADIs 7822, 7830, 7844 e 7848

Julgamento sobre a Moratória da Soja é suspenso para tentativa de conciliação

Os ministros do Supremo Tribunal Federal, Dias Toffoli e Flávio Dino, firmaram acordo para suspender o julgamento dos processos que discutem leis que vedam benefícios fiscais concedidos por estados a empresas signatárias de acordos comerciais que restringem a expansão agropecuária, como a Moratória da Soja. A finalidade da suspensão pelos relatores dos casos é a tentativa de uma possível conciliação entre as partes com o auxílio do Núcleo de Solução Consensual de Conflitos (NUSOL/STF).

ADIs 7774 e 7775

STF valida a incidência de Imposto de Importação sobre mercadoria que retorna ao Brasil

Por unanimidade, o Supremo Tribunal Federal validou a incidência do Imposto de Importação sobre mercadorias nacionais ou nacionalizadas que retornem ao Brasil após serem exportadas. O entendimento fixado pelo colegiado é desfavorável aos contribuintes. O relator, ministro Nunes Marques, destacou que a reintrodução da mercadoria ao país caracteriza uma nova operação econômica, sujeita à incidência do imposto.

ADPF 400

STF suspende julgamento que discute cobrança de IPVA sobre veículos de locadoras

O Supremo Tribunal Federal suspendeu, após um pedido de vista do ministro André Mendonça, o julgamento que analisa a cobrança de IPVA sobre veículos de locadoras. A discussão envolve hipóteses em que o veículo está registrado no estado onde se localiza a matriz da empresa, mas é utilizado em outra unidade da federação em que a empresa possui filial. O STF determinará qual estado tem competência para cobrar o tributo.

ADI 4376

STF valida medidas restritivas contra devedor contumaz de ICMS

Por unanimidade, o Supremo Tribunal Federal declarou que são constitucionais dispositivos de leis do estado de São Paulo que criam sanções contra devedores contumazes de ICMS, ou seja, contribuintes que deixam reiteradamente de pagar o tributo. Além de outras sanções, a empresa que não aderir ao regime especial pode ter sua inscrição estadual suspensa ou cassada e ser vedada de emitir notas fiscais.

ADI 7513

Adicional de ICMS sobre telecomunicações é invalidado pelo STF

O Supremo Tribunal Federal, por unanimidade, declarou que após a publicação da LC 194/2022, leis estaduais do Rio de Janeiro e da Paraíba que instituíram adicionais de ICMS sobre energia elétrica e telecomunicações destinados a Fundos de Combate à Pobreza (FCP) perderam a eficácia. Em relação às ADIs 7077 e 7634, que tratam das leis do Rio de Janeiro, a Suprema Corte modulou os efeitos da decisão para que tenha eficácia a partir de 1º de janeiro de 2027. Não houve modulação na ADI 7716, que trata da lei da Paraíba, já que foi julgada improcedente.

ADIs 7716, 7077 e 7634

STF suspende julgamento que discute distribuição de lucros por empresas devedoras

Após um pedido de vista do ministro Cristiano Zanin, o Supremo Tribunal Federal suspendeu o julgamento sobre a possibilidade de distribuição de lucros a sócios, acionistas e outros membros por empresas com débitos tributários. Até o momento da interrupção do julgamento, que se dá em sessão virtual, o placar está em empatado em 2×2. Não há previsão de reinclusão em pauta.

ADI 5161

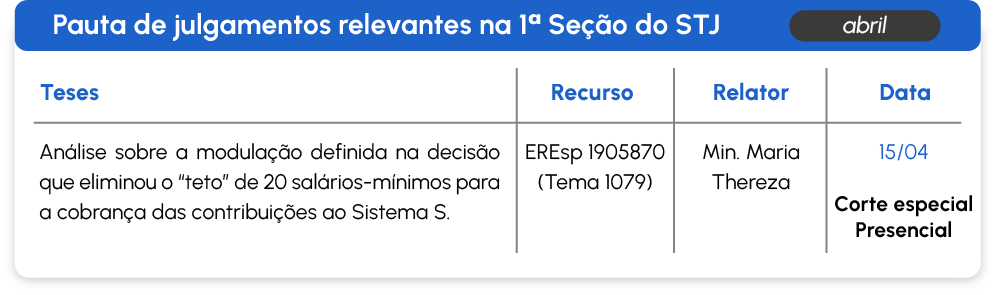

Pauta de julgamentos relevantes | Abril

- STJ suspende julgamento que analisa a legitimidade de entidades do Sistema S para cobrar contribuições ao Senai – Tema 1275;

- Caso Martinelli: STJ afeta para julgamento em sede de repetitivo a discussão sobre inclusão do crédito presumido de ICMS no IRPJ e CSLL – Tema 1416;

- STJ define que no lucro presumido PIS/Cofins integram base de cálculo do IRPJ e CSLL – Tema 1312;

- STJ decide que IPI não recuperável não gera créditos de PIS/Cofins na compra de mercadoria para revenda – Tema 1373.

Pauta de julgamentos relevantes | Abril

STJ suspende julgamento que analisa a legitimidade de entidades do Sistema S para cobrar contribuições ao Senai – Tema 1275

A 1ª Seção do Superior Tribunal de Justiça, após um pedido de vista do ministro Paulo Sérgio Domingues, suspendeu o julgamento que discute se as entidades do Sistema S podem cobrar de forma direta as contribuições direcionadas ao Serviço Nacional de Aprendizagem Industrial (Senai). Ainda não há data definida para continuidade do julgamento.

EREsp 1793915/RJ e outros

Caso Martinelli: STJ afeta para julgamento em sede de repetitivo a discussão sobre inclusão do crédito presumido de ICMS no IRPJ e CSLL – Tema 1416

Superior Tribunal de Justiça afetou, sob o rito dos recursos repetitivos, a análise sobre a inclusão do crédito presumido de ICMS na base de cálculo do IRPJ e da CSLL. A discussão envolve a tributação, pela União, desses incentivos concedidos pelos estados, exação que, na visão dos contribuintes, violaria o princípio do pacto federativo. A 1ª Seção do STJ analisará o tema nos regimes jurídicos anterior e posterior à lei 14.789/2023.

REsp 2171374/RS e outros

STJ define que no lucro presumido PIS/Cofins integram base de cálculo do IRPJ e CSLL – Tema 1312

A 1ª Seção do Superior Tribunal de Justiça decidiu, por unanimidade, que empresas que optem pela sistemática do lucro presumido devem incluir o PIS e a Cofins na base de cálculo do IRPJ e da CSLL. Julgado em sede de repetitivo, o Tema 1312 deverá ser aplicado pelas instâncias inferiores do Judiciário e pelo administrativo fiscal.

REsp 2151903/RS e outros

STJ decide que IPI não recuperável não gera créditos de PIS/Cofins na compra de mercadoria para revenda – Tema 1373

Por unanimidade, a 1ª Seção do Superior Tribunal de Justiça, em julgamento sob o rito dos recursos repetitivos, decidiu que o IPI não recuperável não compõe a base de cálculo dos créditos de PIS e Cofins sobre a operação de compra de mercadoria para revenda. Entretanto, o entendimento firmado de forma desfavorável às empresas, teve sua aplicação modulada para a partir das operações realizadas após a entrada em vigor da Instrução Normativa RFB 2121/2022.

REsps 2198235/CE e 2191364/RS

Pauta de julgamentos relevantes | Abril