Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Agosto

Notícias relevantes

- Carf aprova 11 novas súmulas;

- Participação do Conselheiro Presidente do Carf nas sessões de julgamento impacta no posicionamento do colegiado;

- XI Seminário Carf de Direito Tributário e Aduaneiro.

Acórdãos relevantes

- Dedução do imposto pago no exterior, que não puder ser compensado no respectivo ano-calendário, do imposto devido no Brasil em anos posteriores;

- Despesas com JCP retroativo são dedutíveis da base de cálculo do IRPJ e da CSLL;

- Não incidência de PIS/Cofins sobre créditos presumidos de ICMS;

- Acordo de PLR não alcança empregados que trabalham em estabelecimentos fora da base territorial do sindicato signatário do respectivo instrumento;

- Incidem contribuições previdenciárias sobre cartões de premiação;

- Não incidência de contribuições previdenciárias sobre employee stock options.

Julgados de interesse

- Dedutibilidade de perdas não técnicas de energia elétrica decorrentes de furtos;

- Dedutibilidade de despesas incorridas no contexto de operações estruturadas envolvendo compra alavancada com emissão de debêntures.

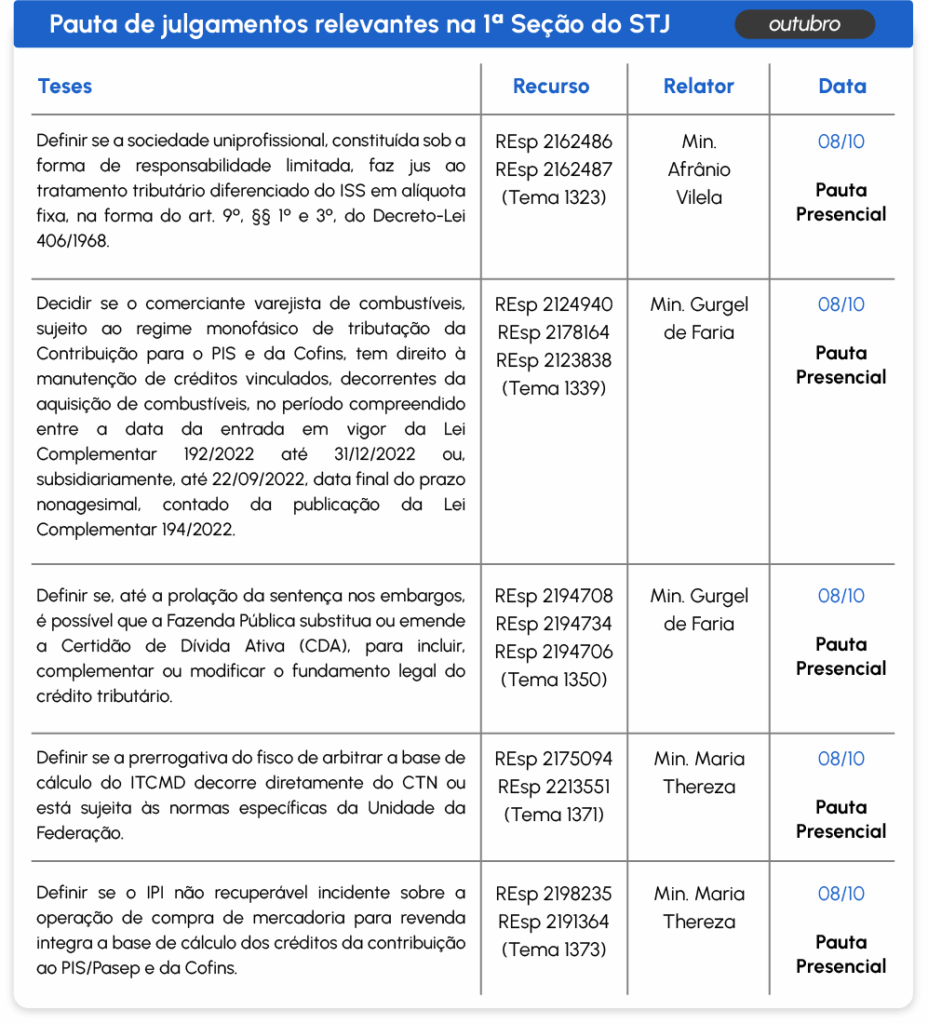

Pauta de julgamentos relevantes | Outubro

Notícias relevantes

Carf aprova 11 novas súmulas

Em 5 de setembro, o Pleno e as três turmas da Câmara Superior do Carf aprovaram 11 propostas de súmulas, dentre as quais destacam-se as que tratam da (i) necessidade de apresentação de DCTF e DACON retificadores como condição para aproveitamento de créditos extemporâneos de PIS/Cofins (Súmula Carf 231); (ii) não caracterização de despesas portuárias na exportação de produtos acabados como insumos (Súmula Carf 232); e (iii) qualificação de despesas com embalagens para transporte de produto como insumo (Súmula Carf 235), ambas para fins de creditamento de PIS/Cofins não-cumulativos.

Confira a íntegra das súmulas aprovadas:

Participação do Conselheiro Presidente do Carf nas sessões de julgamento impacta no posicionamento do colegiado

Desde agosto, as sessões de julgamento da 1ªT/CSRF passaram a ter a participação do Presidente do Carf, Carlos Higino, e da Vice-Presidente, Semíramis Oliveira Duro, além dos Conselheiros integrantes da turma, passando a ter dez julgadores. Apesar de formalmente o Presidente e a Vice-Presidente comporem as turmas da Câmara Superior, não participavam das sessões, o que mudou desde agosto em relação à 1ªT/CSRF. A nova composição impactou posicionamentos do colegiado em relação a alguns temas, como a exigência concomitante de multa isolada, por não recolhimento de estimativas, com a multa de ofício.

Referência: PA’s 16327.721056/2013-81; 16327.720611/2016-09 e 16561.720219/2016-89

XI Seminário Carf de Direito Tributário e Aduaneiro

Nos dias 1 e 2 de setembro, ocorreu o XI Seminário Carf de Direito Tributário e Aduaneiro, tendo como marco principal a comemoração aos 100 anos do Carf. O evento se estruturou em dois formatos: um aberto, com a participação de autoridades fazendárias e de organismos internacionais, renomados tributaristas, professores doutores de universidades de destaque e magistrados federais; e outro restrito aos conselheiros, dedicado a um debate aprofundado sobre temas controversos em julgamento no Conselho.

A programação, aberta ao público e transmitida ao vivo pelo canal do Carf no Youtube, promoveu palestras sobre temas atuais do Direito Tributário e Aduaneiro, que contou com seis painéis: (i) Normas Vinculantes nos Julgamentos em 2ª Instância Administrativa e Instância Especial no PAF; (ii) A inteligência artificial e o processo administrativo fiscal; (iii) Carf no novo contencioso administrativo fiscal; (iv) Reforma da Tributação sobre a Renda (PL 1087/2025); (v) Tratados internacionais multilaterais e bilaterais na legislação aduaneira; e (vi) Revisão do lançamento pelo Carf e a alteração do critério jurídico.

Acórdãos Relevantes

Dedução do imposto pago no exterior, que não puder ser compensado no respectivo ano-calendário, do imposto devido no Brasil em anos posteriores

O tributo pago sobre lucros, rendimentos e ganhos de capital auferidos no exterior, que não puder ser compensado em virtude de a pessoa jurídica, no Brasil, no respectivo ano-calendário, não ter apurado lucro real positivo, poderá ser deduzido do que for devido nos anos-calendário subsequentes, desde que devidamente controlados na Parte B do Lalur.

Referência: PA 13850.720178/2015-04

Despesas com JCP retroativo são dedutíveis da base de cálculo do IRPJ e da CSLL

Diante da inexistência de vedação legal da dedução do pagamento ou do crédito de juros sobre capital próprio de períodos anteriores, não há como se proibir tal forma de dedução, desde que, ao serem apurados, tomando por base as contas do patrimônio líquido daqueles períodos com base na variação pro rata die da TJLP sobre o patrimônio líquido de cada ano, o pagamento seja limitado ao valor correspondente a 50% do lucro líquido em que se dá o pagamento ou a 50% dos lucros acumulados e reservas de lucros.

Referência: PA 16327.720843/2018-11

Não incidência de PIS/Cofins sobre créditos presumidos de ICMS

Os créditos presumidos de ICMS, oriundos de programa estadual de incentivo fiscal, com o objetivo de oferecer estímulos de expansão, desenvolvimento e modernização das empresas da região, não podem ser computados na base de cálculo de PIS e Cofins não cumulativos, por representarem meros ingressos, despesas de custeio ou recuperação de custos e não receita.

Referência: PA 10467.720734/2012-27

Acordo de PLR não alcança empregados que trabalham em estabelecimentos fora da base territorial do sindicato signatário do respectivo instrumento

É vedada a extensão de acordos firmados com o sindicato da base territorial de um estabelecimento para empregados que prestam serviços em localidades fora da sua área de abrangência, por força do princípio constitucional da unicidade sindical, previsto no inciso II do art. 8º da CF/88.

Referência: PA 16327.721086/2023-60

Incidem contribuições previdenciárias sobre cartões de premiação

A verba paga pela empresa aos segurados por intermédio de programa de incentivo, mesmo com o uso de cartões de premiação, constitui gratificação e, portanto, tem natureza salarial, razão pela qual deve integrar o salário-de-contribuição.

Referência: PA 19515.002336/2010-15

Não incidência de contribuições previdenciárias sobre employee stock options

Os pagamentos efetuados a empregados da empresa por meio de opção de compra de ações não caracterizam hipótese de incidência das Contribuições Previdenciárias. O entendimento do Tema 1.226, julgado pelo STJ sob o rito dos recursos repetitivos, apesar de tratar de Imposto de Renda, determinou, em suas razões de decidir, a natureza mercantil dos contratos de opção de compra de ações. Ademais, no caso concreto ficou demonstrado a existência de risco, além da voluntariedade e onerosidade nas condições da referida política de remuneração.

Referência: PA 15746.727105/2022-87

Julgados de interesse

Dedutibilidade de perdas não técnicas de energia elétrica decorrentes de furtos

A 1ª Turma da CSRF decidiu que as perdas não técnicas, caracterizadas por furtos, são usuais e normais às atividades desenvolvidas por empresa distribuidora de energia elétrica, sendo dedutíveis da base de cálculo de IRPJ e de CSLL. Ademais, os conselheiros concluíram que tais despesas seriam inerentes e indissociáveis da atividade comercial de energia elétrica, devendo ter o tratamento de custo operacional, à luz do art. 291 do RIR/99.

Referência: PA 16682.720895/2020-62

Dedutibilidade de despesas incorridas no contexto de operações estruturadas envolvendo compra alavancada com emissão de debêntures

A 1ª Turma da CSRF, negando provimento ao Recurso Especial da PGFN, entendeu que as despesas com comissões e juros na emissão de debêntures seriam dedutíveis da base de cálculo do IRPJ e da CSLL, por terem sido atendidos os requisitos do art. 47 da lei 4.506/64, visto que representaram despesas operacionais, além de serem necessárias, usuais e normais às atividades da empresa. Assim, afastou o fundamento fiscal de que as despesas contraídas pela pessoa jurídica incorporada para viabilizar a aquisição da sucessora não seriam necessárias, porquanto tais dívidas possuíam direta relação com a manutenção e/ou incremento dos resultados da empresa, sob a perspectiva operacional.

Referência: PA 16561.720033/2019-72

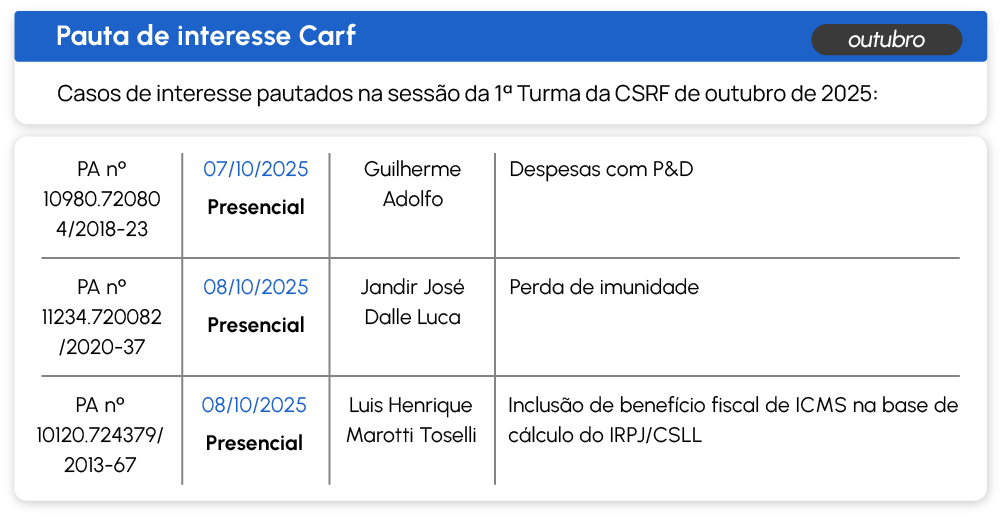

Pauta de Interesse

Casos de interesse pautados na sessão da 1ª Turma da CSRF de outubro de 2025.

- Caso sobre Funrural sub-rogação é novamente adiado pelo STF;

- Julgamento sobre multa isolada é suspenso após novo pedido de vista – Tema 487;

- Julgamento no STF sobre restrições a devedores contumazes é suspenso após pedido de vista;

- Após cancelamento de destaque de Fux, STF pauta julgamento sobre IPVA de veículo alienado – Tema 1153;

- Resolução do CNJ que extingue execuções fiscais de até R$ 10 mil é validada pelo STF – Tema 1428;

- STF decide que é infraconstitucional discussão sobre taxas cobradas pela Suframa – Tema 1430;

- Após pedido de destaque, STF reiniciará julgamento sobre adicional de ICMS sobre energia;

- STF pauta caso que discute restrição de benefícios como a Moratória da Soja.

Pauta de julgamentos relevantes | Outubro

Caso sobre Funrural sub-rogação é novamente adiado pelo STF

O julgamento da Ação Direta de Inconstitucionalidade (ADI), que discute a constitucionalidade da contribuição social ao Fundo de Assistência ao Trabalhador Rural (Funrural), foi novamente adiado pelo Supremo Tribunal Federal. A Corte já havia formado maioria de 6 a 5 pela validade da contribuição sem a sub-rogação, mas o julgamento foi suspenso para proclamação do resultado em sessão presencial. Não há previsão de nova data de julgamento.

ADI: 4395

Julgamento sobre multa isolada é suspenso após novo pedido de vista – Tema 487

O julgamento que analisa o caráter confiscatório de multas advindas de descumprimento de obrigação acessória foi suspenso após um pedido de vista do ministro Flávio Dino. O julgamento teve início em novembro de 2022, mas foi suspenso diversas vezes por pedidos de vista e destaques, posteriormente cancelados. Até então, já foram proferidos cinco votos, com três diferentes teses.

RE: 640452

Julgamento no STF sobre restrições a devedores contumazes é suspenso após pedido de vista

O julgamento que discutia restrições a devedores contumazes, ou seja, contribuintes que deixam de pagar tributos reiteradas vezes, foi suspenso após pedido de vista do ministro Nunes Marques. A análise se dá em torno de dispositivos de leis do Estado de São Paulo que criam medidas restritivas a tais devedores. O placar até o momento está 2 a 0 de forma desfavorável aos contribuintes.

ADI: 7513

Após cancelamento de destaque de Fux, STF pauta julgamento sobre IPVA de veículo alienado – Tema 1153

O STF marcou a retomada do julgamento que discute se os bancos devem ser responsabilizados pelo pagamento de débitos de IPVA de veículos contratados por alienação. O ministro Luiz Fux cancelou o pedido de destaque, fazendo com que o caso retorne ao plenário virtual. O julgamento ocorrerá no período de 26 setembro a 3 de outubro. O placar até o momento está em 5 a 2 pelo afastamento da responsabilização às instituições financeiras quanto ao pagamento do imposto.

RE: 1355870

Resolução do CNJ que extingue execuções fiscais de até R$ 10 mil é validada pelo STF – Tema 1428

Por unanimidade, o STF reputou constitucional e reconheceu a repercussão geral sobre a discussão que envolve a validade da Resolução CNJ 547/2024, que possibilita a extinção de execuções fiscais com valor de até R$ 10 mil que não tenham sido movimentadas por um ano ou quando não existirem bens passíveis de penhora. No mérito, por maioria, os ministros entenderam que a norma não intervém na competência tributária dos entes, reafirmando a jurisprudência dominante da Corte.

ARE: 1553607

STF decide que é infraconstitucional discussão sobre taxas cobradas pela Suframa – Tema 1430

O Supremo Tribunal Federal, por unanimidade, rejeitou a repercussão geral na análise sobre a possibilidade de cobrança da Taxa de Controle Administrativo de Incentivos Fiscais (TCIF) e da Taxa de Serviço (TS) pela Superintendência da Zona Franca de Manaus (Suframa). A Suprema Corte declarou infraconstitucional a matéria, portanto, não analisará o mérito.

RE: 1555837

Após pedido de destaque, STF reiniciará julgamento sobre adicional de ICMS sobre energia

O julgamento sobre a constitucionalidade do adicional de ICMS incidente sobre energia elétrica e serviços de comunicação para financiamento do Fundo de Combate à Pobreza e às Desigualdades Sociais do Rio de Janeiro (FECP), que acontecia na modalidade virtual, foi interrompido após pedido de destaque do ministro Luiz Fux. Assim, o julgamento ocorrerá em sessão presencial, e o placar, que até então estava 4 a 0 a favor da suspensão do adicional, será zerado. Ainda não há previsão de data para o novo julgamento.

ADI: 7077

STF pauta caso que discute restrição de benefícios como a Moratória da Soja

O Supremo Tribunal Federal irá julgar lei do Mato Grosso que impede benefícios fiscais a empresas participantes de acordos comerciais com a finalidade da expansão agropecuária, como a Moratória da Soja. O processo, que foi incluído em pauta após retorno de pedido de vista do ministro Edson Fachin, será julgado em sessão virtual do período de 26 de setembro a 3 de outubro. Até o momento, o placar está em 3 a 1 para que a lei 12.709/2024 tenha vigência somente a partir de 1 de janeiro de 2026.

ADI: 7774

Pauta de julgamentos relevantes | Outubro

- STJ decide sobre prazo decadencial em mandado de segurança sobre obrigações tributárias periódicas – Tema 1273;

- Incidência de contribuição previdenciária em stock options será analisada sob o rito dos recursos repetitivos pelo STJ;

- Cofins-Importação em produto farmacêutico será julgada em sede de repetitivo pelo STJ – Tema 1380.

Pauta de julgamentos relevantes | Outubro

STJ decide sobre prazo decadencial em mandado de segurança sobre obrigações tributárias periódicas – Tema 1273

O Superior Tribunal de Justiça, por unanimidade, decidiu que para discutir obrigações tributárias de trato sucessivo, o contribuinte pode entrar com mandado de segurança a qualquer momento, apesar da data em que a lei que instituiu o tributo foi publicada. Para o relator, ministro Paulo Sérgio Domingues, “o prazo decadencial não se aplica ao mandado de segurança cuja causa de pedir seja a impugnação de lei ou ato normativo que interfira em obrigações tributárias sucessivas, dado o caráter preventivo da impetração decorrente da ameaça atual, objetiva e permanente da norma impugnada”. Como o julgamento foi realizado sob o rito dos recursos repetitivos, o entendimento deverá ser seguido pelas demais instâncias do judiciário, com exceção do STF.

REsp: 2103305/MG

Incidência de contribuição previdenciária em stock options será analisada sob o rito dos recursos repetitivos pelo STJ

Por unanimidade, a 1ª Seção do Superior Tribunal de Justiça, irá julgar sob o rito dos recursos repetitivos, o caso que envolve a discussão de incidência de contribuição previdenciária e de terceiros na modalidade de stock options, ou seja, no exercício de opções de compra de ações ofertadas a empregados e administradores em planos de incentivo. O colegiado irá analisar o recurso especial da Fazenda Nacional.

REsp: 2070059/SP

Cofins-Importação em produto farmacêutico será julgada em sede de repetitivo pelo STJ – Tema 1380

A 1ª Seção do STJ afetou à sistemática dos recursos repetitivos a seguinte questão jurídica para julgamento: “definir se é possível exigir o adicional de 1% da Cofins-Importação incidente sobre produtos químicos, farmacêuticos e os destinados ao uso em hospitais, clínicas e consultórios médicos e odontológicos, ainda que reduzida a zero a alíquota ordinária de referida contribuição, à luz do disposto no art. 8º, §§ 11 e 21, da lei 10.865/2004.” Há determinação de suspensão temporária dos recursos especiais e agravos em recursos especiais que tratem sobre a matéria. O entendimento a ser firmado no STJ, com exceção do STF, deverá ser seguido por todas as instâncias do Judiciário.

EREsp: 2090133/SP e REsp: 2173916/SP

Pauta de julgamentos relevantes | Outubro